私たちが日常生活で欠かせない存在である銀行は何業か、考えたことはありますか?銀行は単なるお金を預ける場所ではなく、私たちの経済活動を支える重要な機関です。金融サービスの多様化が進む中で、銀行の役割や機能がどのように変わってきたのかを探ることは、現代社会を理解する上で欠かせません。

銀行は何業の定義

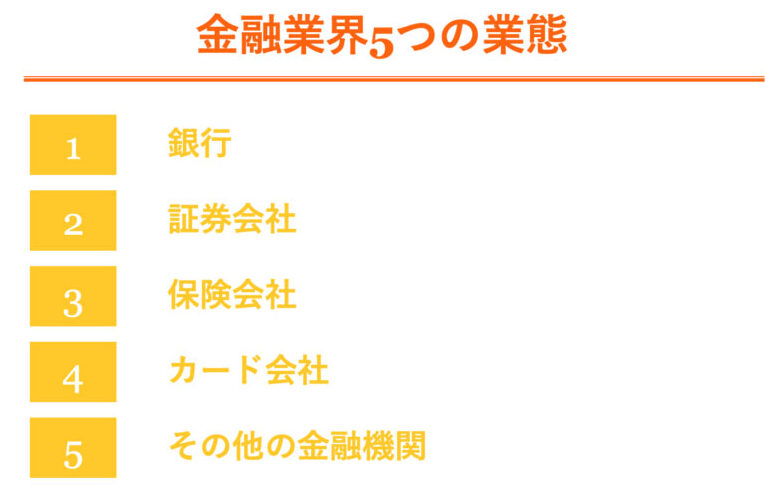

銀行は金融業界に属し、様々な経済活動を支える重要な役割を果たしています。私たちの資産を管理し、資金の流れを円滑にするため、それぞれの業務が連携しています。

金融業としての役割

銀行は主に以下の機能を提供しています。

これらの業務を通じて、銀行は経済活動を支える基盤となっています。また、金融商品の提供により、銀行は顧客に対して多角的なサービスを展開しています。

サービスの多様性

現代の銀行は、伝統的なサービスからデジタル金融サービスまで、多様なサービスを展開しています。

銀行の主な機能

銀行は経済活動の中心的な役割を果たす機関として、私たちの生活に欠かせないサービスを提供します。以下に、銀行の主な機能について詳しく見ていきます。

預金の受け入れ

銀行は私たちからお金を預かり、安全な保管場所を提供します。預金には普通預金、定期預金、当座預金などがあり、各預金商品は異なる利率や条件を提供します。普通預金は流動性が高く、いつでも引き出せる一方、定期預金は高金利を享受できるが、一定期間引き出せない特性があります。銀行は預金を利用して、他の顧客への貸出しに回します。

貸出業務

銀行の貸出業務は、個人や法人に資金を貸し付けることを主な目的とします。これにより、多くの経済活動が促進されます。例えば、住宅ローンや自動車ローン、事業資金貸付など、さまざまな形で私たちのニーズに応えています。適切な信用評価に基づいて、借り手に条件付きで資金を提供し、利息収入を得るのが銀行のビジネスモデルです。

銀行業の分類

銀行業は、さまざまなタイプの銀行が存在し、それぞれ異なる役割を果たしています。代表的な銀行業の分類には、商業銀行、投資銀行、中央銀行が含まれます。これらの種類の銀行は、経済活動においてそれぞれ重要な役割を担っています。

商業銀行

商業銀行は、一般の人々や企業に対して預金の受け入れや融資を提供する銀行です。具体的には、普通預金や定期預金などの預金商品を通じて資金を集め、住宅ローンや自動車ローンなどを通じて資金を貸し出します。商業銀行はまた、短期の資金の流動性を確保し、顧客への決済サービスを提供することで、経済全体の動きを支えています。

投資銀行

投資銀行は、主に企業や政府の資金調達活動を支援する銀行です。たとえば、株式や債券の発行を通じて資金調達を行ったり、企業の合併や買収に関するアドバイスを提供します。投資銀行は資本市場との接点を持ち、企業の成長を促進させる重要な役割を果たしています。

銀行と経済の関係

銀行と経済は密接に関連しています。銀行の機能は私たちの経済活動に多大な影響を与えます。

経済成長への影響

銀行は資金の流れを調整し、経済成長を促進します。銀行が融資を行うことで、 businesses の成長を支援し、新たな雇用を創出する。加えて、個人も住宅ローンや教育ローンを通じて消費を増やし、経済に貢献します。具体的には、以下の点が挙げられます。

- 銀行は資金を効率的に分配。

- 銀行の投資が産業を活性化。

- 銀行が新規市場参入をサポート。

金融危機との関連

金融危機は銀行業務に深刻な影響を及ぼします。銀行が信用リスクを適切に管理できない場合、金融システム全体に問題が生じる。例えば、リーマンショック(2008年)では、多くの銀行が破綻し、経済が大きな打撃を受けました。この金融危機の原因には、以下の要素があります。

- 融資基準の緩和。

- 不良債権の増加。

- 過剰なリスクテイク。

銀行の未来展望

銀行業界は急速に変化しており、未来の展望はさまざまな要因に影響を与えられています。特に、デジタル技術の進化が銀行の機能を再定義しつつあるため、私たちは注目し続けなければなりません。

デジタル銀行の台頭

デジタル銀行は、従来の銀行の概念を覆しています。これらの銀行は、物理的な店舗を持たず、オンラインプラットフォームを通じてサービスを提供します。以下は、デジタル銀行の特徴です。

- 低コスト運営: 物理的な支店が不要なため、運営費用を削減できます。

- ユーザー中心のサービス: 利用者のニーズに合わせたカスタマイズ機能を提供します。

- 迅速な取引処理: 即時決済や24時間サービスにより、顧客の利便性を向上させます。

また、デジタル銀行は特定の顧客層や市場に特化したサービスを展開し、中小企業や若年層にアプローチする傾向があります。

フィンテックとの競争

フィンテック企業の登場により、銀行は新たな競争に直面しています。フィンテックは、革新的な技術を駆使して金融サービスを提供し、顧客の期待に応える速度や柔軟性を持っています。以下の点がフィンテックとの競争に影響を与えます。

- 迅速なサービス提供: フィンテック企業は、銀行業務を簡素化し、高速でサービスを提供します。

- 新しいビジネスモデル: 銀行が提供できない新しいサービスやアプリケーションを展開しています。

- 顧客体験重視: 顧客とのインタラクションを重視し、使いやすさを追求しています。

Conclusion

銀行は私たちの経済活動に欠かせない存在でありその役割はますます重要になっています。デジタル化が進む中で銀行は新たな挑戦に直面しながらも顧客のニーズに応じた多様なサービスを提供しています。私たちが銀行を利用することで経済全体に貢献し新たな成長を促すことができるのです。今後も銀行業界の変化に注目しつつその機能を理解していくことが大切です。