受託銀行とは、私たちの金融システムにおいて重要な役割を果たす存在です。多くの人がその名を聞いたことがあるかもしれませんが、実際にどのような機能を持っているのかは意外と知られていません。私たちは、受託銀行がどのように資産を管理し、投資家や企業にどんなサービスを提供しているのかを探ります。

受託銀行とは

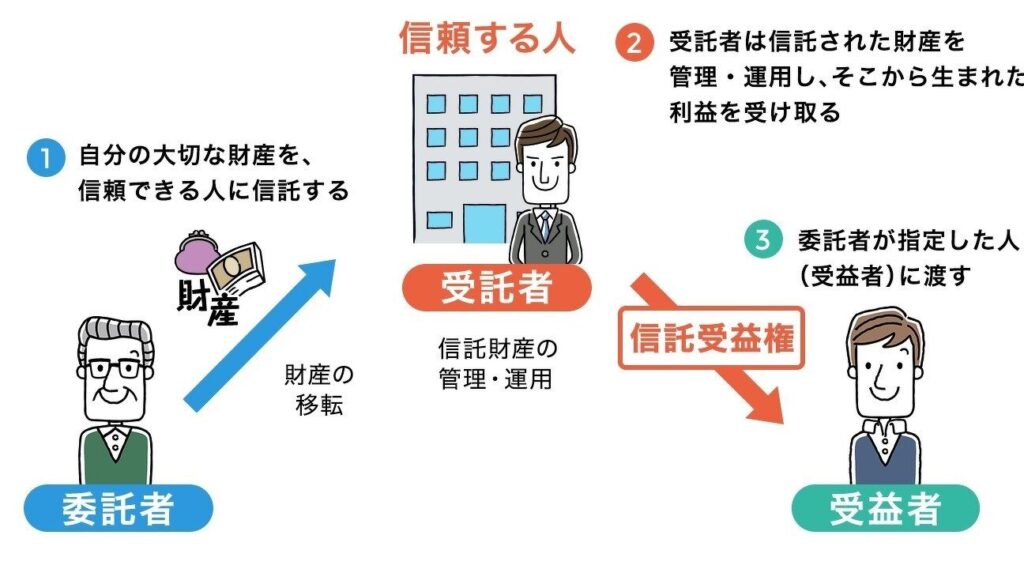

受託銀行は、特定の依頼に基づいて顧客の資産を管理する金融機関です。顧客は一般的に、個人や企業であり、資産運用や管理サービスを提供されます。受託銀行は、顧客の利益を最優先として、リスクをコントロールし、投資の戦略を立案します。

受託銀行の主なサービスには、以下のようなものがあります。

受託銀行は、顧客のニーズに応じて多様なサービスを展開し、信頼性のあるパートナーとして機能します。特に、資産運用に関しては専門的な知識が必要であり、顧客に寄り添ったアプローチが求められます。

また、受託銀行は法的な信義義務を負っており、利益相反の回避に努めることが求められます。これにより、顧客の信頼を得るための基盤を築くことにつながります。受託銀行の役割は、資産の安全性を確保しつつ、持続可能な成長を目指すことです。

受託銀行の役割

受託銀行は、顧客の資産を安全に管理する重要な役割を持っています。以下に、その具体的なサービスを示します。

資産管理

受託銀行の資産管理サービスは、顧客の投資ポートフォリオを最適化することに焦点を当てています。資産運用は、多様な金融商品を通じて行われ、顧客のリスク許容度や目標に応じた戦略を策定します。具体的には、以下のようなサービスを提供します。

- リスク分析: 顧客の資産に対するリスクを分析し、適切な投資判断を行う。

- 資産配分: 株式、債券、投資信託などのクラス間でのバランスを取る。

- パフォーマンス評価: 投資成果を評価し、必要に応じて戦略を見直す。

受託銀行は、資産の安全性を最大限に引き出すために、継続的なモニタリングを行います。

投資サービス

投資サービスは、顧客の資産を増やすための具体的な手段を提供します。受託銀行は、様々な市場へのアクセスを通じて、顧客に多様な投資機会を提案します。主な投資サービスには、以下があります。

- 個別株式投資: 特定の企業の株式を購入し、成長を図る。

- 不動産投資: 物件を通じて長期的な収益を目指す。

- 相場分析: 市場のトレンドを分析し、最適な投資タイミングを検討する。

受託銀行のカテゴリー

受託銀行は、その機能やサービスに基づいていくつかのカテゴリーに分けられます。それぞれのカテゴリーが持つ特性を理解することが、受託銀行を選択する際に重要です。

商業銀行との違い

受託銀行と商業銀行には明確な違いがあります。受託銀行は顧客の資産を管理し、特に信託契約に基づいて運用を行います。たとえば、資産を投資する際、顧客の利益を最優先に考えます。一方、商業銀行は預金を受け入れ、貸付金利による利益を追求します。このため、受託銀行は信託法に基づく義務があり、商業銀行とは異なる規制に縛られています。

受託銀行のメリット

受託銀行には多くのメリットが存在します。具体的な利点を以下に挙げます。

- 専門的な資産管理: 受託銀行は豊富な経験を持つ専門家が資産を管理し、顧客に最適な投資戦略を提供します。他の金融機関と比較して、資産の運用に対する深い知識があります。

- リスク管理の強化: 投資にはリスクが伴います。受託銀行はリスク分析を行い、顧客のリスク許容度に応じた投資ポートフォリオを構築します。これにより、安全性が高まります。

- 法的な信頼: 受託銀行は信託法に基づいて運営されているため、顧客の資産は法的に保護されます。この信義義務は、顧客の利益を最優先に考える基盤を提供します。

- 多様なサービスの提供: 資産管理だけでなく、相続対策やファイナンシャルプランニングなど、顧客のニーズに応じた幅広いサービスを展開しています。これにより、顧客は総合的なサポートを受けられます。

- 持続可能な成長の支援: 受託銀行は、顧客の資産を安全に管理しつつ、長期的な成長を目指す投資機会を提供します。市場の変動に柔軟に対応できる体制が整っています。

受託銀行のデメリット

受託銀行にもデメリットが存在します。顧客は以下の点に注意が必要です。

- 手数料が高いこと:受託銀行は専門的なサービスを提供する一方で、運用にかかる手数料が高くなる傾向があります。これにより、長期的な投資利益が減少する可能性があります。

- 流動性の制約:一部の受託商品は流動性が低くなる場合があります。これは、資産の売却や引き出しが難しくなることを意味し、急な資金需要に対応できない状況を生むことがあります。

- 情報の透明性:受託銀行の運用状況が不透明な場合もあります。顧客は運用内容や戦略についての詳細情報を把握しにくく、信頼性が損なわれることがあります。

- 利益相反のリスク:受託銀行が他の金融商品やサービスを提供している場合、顧客の利益と銀行の利益が対立する状況が生じる可能性があります。これにより、不利益を被るリスクがあります。

受託銀行の将来

受託銀行の将来は、技術と市場の変化に大きく影響されます。経済のデジタル化が進む中で、受託銀行は以下の点で変革を遂げています。

- テクノロジーの導入: フィンテック企業との競争が激化し、ブロックチェーンやAI技術の導入が進んでいます。これにより、業務の効率化や透明性の向上が期待されています。

- 顧客ニーズの変化: 顧客の投資に対する期待が高まり、個別化されたサービス提供が求められています。受託銀行は、データ分析を用いて顧客のニーズに応じたサービスを展開する必要があります。

- 規制や法制度の変化: 規制が厳しくなる中で、コンプライアンスの強化は避けられません。受託銀行は、法的義務を遵守しつつ、顧客に信頼されるサービスを提供する体制を整えなければなりません。

さらに、受託銀行は環境・社会・ガバナンス(ESG)基準を考慮する必要があります。持続可能な投資が重要視される中で、ESGを重視した商品を提供することで、若い世代からの興味を引くとともに、長期的な成長につなげることが可能です。

Conclusion

受託銀行は私たちの資産管理において欠かせない存在です。専門的なサービスを通じて顧客のニーズに応えながら資産の安全性を確保し持続可能な成長を目指しています。今後は技術の進化や市場の変化に対応しつつ、個別化されたサービスやESG基準を重視した商品を提供することが求められます。受託銀行の役割を理解することで、私たちはより良い資産管理の選択を行えるでしょう。信頼できる受託銀行を選ぶことが、資産の成長と安全性を確保する第一歩です。