銀行小切手とは、私たちの日常生活やビジネスシーンで欠かせない金融ツールの一つです。この小切手は、銀行が発行するもので、支払いの手段として広く利用されています。多くの人がその存在を知っているものの、具体的な仕組みやメリットについてはあまり理解していないかもしれません。

銀行小切手とは

銀行小切手は、私たちの日常生活やビジネスで頻繁に使用される金融ツールです。具体的には、銀行が発行する支払い手段であり、通常は受取人に対して指定された金額を支払うことを保証します。この支払い担保は、安心して取引を実行できるため、多くの人々に選ばれています。

銀行小切手の特性には、以下があります。

銀行小切手には、他にも便利な点があります。たとえば、大きな金額の取引において、現金を持ち歩くリスクを避けられます。また、受取人も銀行小切手を現金化する際に、特定の手数料が必要になることがあります。

銀行小切手の特徴

銀行小切手は、日常生活やビジネス取引において高い信頼性を持つ支払い手段です。特に、現金を使用することなく大きな金額を安全に管理できる点が挙げられます。以下の特徴が、この金融手段を特別なものにしています。

信頼性と安全性

銀行小切手は、支払いを保証する仕組みが整っています。具体的には、銀行が発行するため、指定された金額を信頼して受け取ることが可能です。以下のポイントが信頼性と安全性を支えています。

- 政府の規制: 銀行小切手は銀行により発行され、法的な裏付けがあります。

- 不正防止機能: 銀行小切手には偽造防止のための特殊なデザインや添付が施されています。

- 取引記録: 発行履歴が残るため、後から取引を追跡できます。

利便性

銀行小切手は、取引の際に非常に便利です。特に、大きな金額の支払いにおいて、現金を持ち歩く必要がないため、リスクが低減されます。さらに、次のような利便性があります。

- 簡単な発行: 銀行で簡単に発行手続きができます。

- 受け取りのスピード: 受取人はすぐに銀行へ持ち込むことで現金化できる点が魅力です。

- 国内外での利用: 多くの国の金融機関で受け入れられているため、国際的な取引にも対応しています。

銀行小切手の利用方法

銀行小切手は、金融取引において便利な手段です。特に、大きな金額の支払いにおいて安心感を提供します。ここでは、銀行小切手の具体的な利用方法について説明します。

作成手続き

銀行小切手を作成するためには、以下の手順を踏む必要があります。

- 銀行口座を持つこと: 銀行小切手は、銀行口座にリンク付けされています。我々は、信頼できる金融機関に口座を持つことが重要です。

- 必要書類の準備: 本人確認書類や口座情報が必要です。身分証明書や印鑑も用意しましょう。

- 窓口での申請: 銀行の窓口で、作成を依頼します。この際、受取人名と金額をはっきりと伝えます。

- 手数料の支払い: 銀行によって手数料が異なる場合があります。預金者がこの費用を負担します。

銀行小切手の作成手続きは、時間がかかることがありますので、あらかじめ計画を立てることを勧めます。

受取方法

受取人は、銀行小切手をどのように受け取ることができるのでしょうか。

- 手渡しによる受け取り: 銀行小切手は、直接受取人に手渡されることが一般的です。この場合、受取人は小切手の内容を確認します。

- 郵送による受け取り: 郵送で受け取ることも可能です。受取人は、到着した小切手を確認し、受領サインを記入する必要があります。

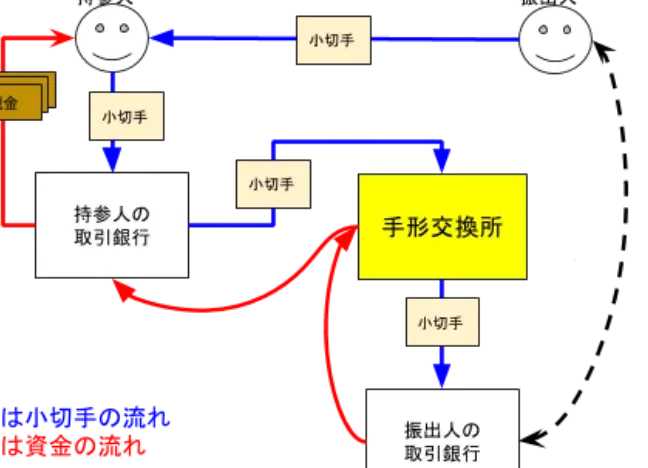

- 銀行への提出: 受取人は、小切手を自分の銀行に持参し、現金化します。この時、銀行は確認を行います。

銀行小切手の利点と欠点

利点

- 信頼性が高い: 銀行が発行するため、金額が保証されており、受取人は安心して取引を行えます。

- 安全性がある: 現金を持ち歩く必要がなく、盗難や紛失のリスクを低減します。

- 手続きが簡単: 銀行での申請が迅速に行え、受取人も簡単に現金化できます。

- 国際的な利用: 多くの国の銀行で受け入れられているため、国際取引にも適しています。

- 取引記録が残る: 銀行が発行する記録が残ることで、後からの確認が容易です。

欠点

- 手数料が発生する場合がある: 銀行小切手を作成するには手数料がかかり、預金者が負担します。

- 現金化に時間がかかることがある: 受取人によっては、現金化に数日かかる場合があります。

- 不正利用の可能性: 銀行小切手が盗まれると、不正に使用されるリスクがあります。

- 発行可能な金額の制限: 銀行によって発行可能な金額に上限があるため、大きな取引には不向きです。

- 柔軟性に欠ける: 銀行の営業時間内での手続きが必要であり、利用時間が限られます。

銀行小切手の注意点

銀行小切手を利用する際には、いくつかの注意点があります。まず、銀行小切手の発行には手数料がかかることがある。手数料は銀行によって異なるため、事前に確認することが重要です。次に、現金化には時間を要する場合がある。銀行の手続きによって、即日現金化ができないこともあるため、計画的に利用する必要があります。

また、不正利用のリスクを考慮することも大切。銀行小切手は流通するため、盗難や偽造イベントに対する注意が必要です。そのため、受取人情報を正確に記載することが求められます。さらに、発行金額に制限があることも考慮しなければなりません。高額な取引を行う際は、銀行に詳細を確認することをお勧めします。

結論

銀行小切手は私たちの日常生活やビジネスにおいて欠かせない存在です。信頼性と安全性を兼ね備えたこの金融ツールは、安心して取引を行うための強力な手段です。手続きも比較的簡単であり、国際的な取引にも対応しています。

ただし、手数料や現金化にかかる時間などの注意点もあります。私たちはこれらの要素を考慮しつつ、銀行小切手を効果的に活用することで、よりスムーズな取引を実現できるでしょう。銀行小切手を正しく理解し利用することで、私たちのビジネスや生活をより豊かにすることが可能です。