私たちが資産を増やす方法を考えるとき、**銀行定期預金とは**が一つの選択肢になります。安全性や利便性を求める私たちにとって、定期預金は魅力的な金融商品です。では、定期預金の仕組みや利点は何でしょうか?

銀行定期預金とは

銀行定期預金は、特定の期間にわたり一定の金利を約束する預金商品です。この商品に資金を預けることで、私たちは安全性と利息を得られます。預金期間は通常、3ヶ月から5年などの選択肢があります。

利率は通常、普通預金よりも高く設定されているため、資産を増やしたいと考える人々にとって魅力的です。預金期間が長いほど、利率は上昇する傾向があります。たとえば、3年もの定期預金では、利率が1%を超えることも珍しくありません。

銀行によって条件や利率が異なるため、事前に比較検討が必要です。その際、以下のポイントを考慮します。

- 最低預金額: 定期預金の開始にあたり、必要な最低額。

- 解約条件: 期間中に解約する場合のペナルティや利息の取り扱い。

- 利息の受け取り方: 利息を満期時に受け取るのか、定期的に受け取るのか。

銀行定期預金の特徴

銀行定期預金には、いくつかの明確な特徴があります。これらの特徴によって、資産を安全に増やす手段として人気があります。

利率の安定性

利率の安定性は、銀行定期預金の大きな魅力の一つです。特定の期間において金利が固定されているため、投資家は市場の変動によるリスクを抑えることができます。例えば、長期の預金では金利が1%を超えることが一般的です。私たちは利率が高い商品を選ぶことで、より多くの利息を得る機会を持てます。

銀行定期預金のメリット

銀行定期預金には多くの利点があり、資産運用を考える多くの人々にとって魅力的な選択肢です。特に、以下の点が挙げられます。

安全性の高さ

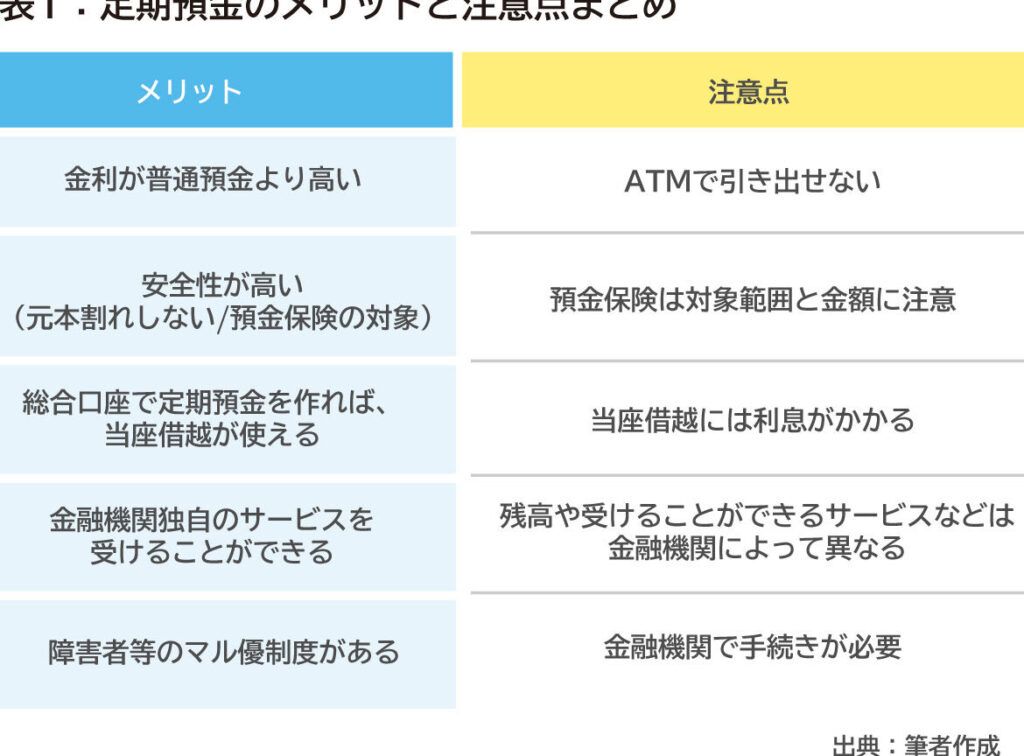

銀行定期預金は、元本保証があるため非常に安全です。金融機関が破綻した場合でも、預金保険制度によってある程度の金額(一般的には1,000万円まで)は保証されます。このため、投資リスクを最小限に抑えながら資産を運用できます。また、市場の変動による影響を受けにくく、安定的な利息の獲得が期待できます。

銀行定期預金のデメリット

銀行定期預金にはいくつかのデメリットがあります。これらの点を理解することで、より良い金銭管理ができるでしょう。

流動性の制約

流動性が低いことが、銀行定期預金の大きなデメリットです。 定期預金に資金を預けると、指定された期間中は引き出すことができません。たとえば、1年の定期預金に預けた場合、1年間は手元に現金がない状態になります。急な出費が発生した際には、資金にアクセスできないため、不便を感じることがあります。また、早期解約には解約手数料が発生することが一般的です。これが原因で、流動性が重視される場合には適切な選択とは言えません。

どの銀行を選ぶべきか

銀行定期預金を選ぶ際には、いくつかの重要な要素を考慮する必要があります。選択肢が多いため、比較が重要です。以下のポイントに基づいて、銀行を選びましょう。

金利比較

銀行によって金利が異なるため、最も高い金利を提供する銀行を選ぶことが大切です。例えば、ある銀行の3年もの定期預金の金利が1.2%で、別の銀行は1.0%の場合、1.2%の方がより多くの利息を得られます。主要な銀行の金利を定期的に確認し、最適なオプションを比較検討しましょう。

| 銀行名 | 1年定期金利 | 3年定期金利 | 5年定期金利 |

|---|---|---|---|

| 銀行A | 0.5% | 1.0% | 1.2% |

| 銀行B | 0.4% | 0.9% | 1.1% |

| 銀行C | 0.6% | 1.2% | 1.3% |

サービスの違い

各銀行のサービス内容も選択に影響を与えます。例えば、オンラインバンキングの使いやすさや、相談窓口の対応スピードは利用者にとって重要です。また、ATMの利用可能な場所や、預金に対する手数料がかからないか確認することも大切です。具体的には、以下の点をチェックしましょう。

- オンラインサービスの質

- 窓口の営業時間

- ATMの利用手数料

結論

銀行定期預金は安全性と安定した利息を求める私たちにとって非常に魅力的な選択肢です。元本保証があり市場の変動に影響されにくいため、資産運用を行う上でのリスクを抑えることができます。

ただし流動性の制約や早期解約時の手数料には注意が必要です。各銀行の金利やサービス内容をしっかり比較し、自分たちに最適なプランを選ぶことが成功の鍵となります。今後の資産形成において、銀行定期預金を賢く活用していきましょう。