私たちが日常生活で利用する金融サービスの中で、銀行振替とは何かを理解することは非常に重要です。銀行振替は、資金の移動をスムーズに行うための便利な手段であり、特にビジネスや個人の取引において欠かせない存在です。では、この仕組みはどのように機能し、私たちの生活にどんな影響を与えるのでしょうか?

銀行 振替とは

銀行振替は、資金を口座間で移動させる手段です。私たちの生活やビジネスで頻繁に利用されます。振替は、現金を直接扱わず、電子的な方法で行われるため、迅速かつ安全です。以下に銀行振替の主な特徴を示します。

- 迅速な資金移動:通常、取引は数分で完了します。

- 手数料が低い:多くの場合、振替手数料は安価です。

- 利用者の利便性:スマートフォンやコンピュータから簡単に操作できます。

- 振替の追跡が可能:取引の履歴を確認できるため、管理がしやすいです。

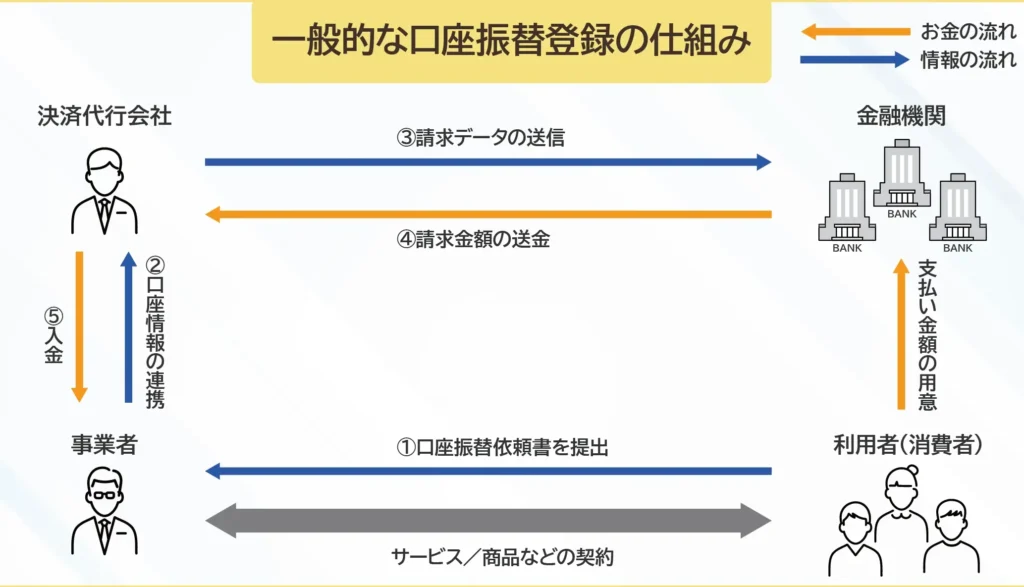

さらに、銀行振替は公共料金や保険料の支払いにも多く利用されており、定期的な引き落としが可能です。これにより、手続きの手間を省け、遅延のリスクを減らします。振替の仕組みは、利用する銀行やサービスによって異なりますが、大体の流れは似ています。

銀行 振替の種類

銀行振替にはいくつかの種類があり、それぞれ異なる利用目的や特徴があります。ここでは、最も一般的な「普通振替」と「緊急振替」について詳しく説明します。

普通振替

普通振替は、通常の資金移動を行うための手段です。これには、個人の口座間や企業の口座間での資金移動が含まれます。具体的には、以下の点が挙げられます。

普通振替は、日常的な取引や長期的な支払いや振替に適しています。

緊急振替

緊急振替は、すぐに資金が必要な際に利用する振替方法です。例えば、突然の支出や急な支払い時に有効です。以下の特長があります。

銀行 振替の手続き

銀行振替を行う際には、いくつかの手続きが必要です。以下に、主要な手続きについて詳しく説明します。

書類の準備

銀行振替に必要な書類は以下の通りです。

- 振替依頼書: これは振替先の口座情報や金額を記入する書類です。

- 本人確認書類: 運転免許証やパスポートなど、本人確認のための書類が必要です。

- 口座情報の確認: 振替先の金融機関名と口座番号を確認します。

これらの書類を準備することが、振替手続きのスムーズな進行に役立ちます。手続き時に不備があると、振替が遅れることがあります。

手数料について

銀行振替の手数料は、利用する金融機関や取引の種類によって異なります。一般的な手数料は以下のようになります。

| 振替タイプ | 手数料 |

|---|---|

| 普通振替 | 約200円〜400円 |

| 緊急振替 | 約600円〜800円 |

銀行 振替のメリット

銀行振替には多くの優れたメリットが存在します。まずは迅速な資金移動です。振替依頼後、通常は数時間から1営業日以内に処理されます。これにより、私たちは時間を無駄にせず、必要な資金をすぐに手に入れることができます。

次に、低い手数料も大きな魅力です。普通振替の手数料は約200円〜400円、緊急振替でも約600円〜800円です。従来の小切手や現金よりも、コストを抑えた方法で資金を移動できます。

また、銀行振替は利用者の利便性を高めます。公共料金や保険料の支払いを自動で設定することで、毎月の手続きを簡略化します。つまり、手間を省き、遅延のリスクを減らすことが可能です。

さらに、振替の追跡が可能です。振替処理の状況をいつでも確認できるため、安心感が増します。これにより、取引の透明性が高まり、私たちの信頼感も向上します。

最後に、シンプルな手続きも銀行振替の利点の一つです。振替依頼書や本人確認書類を用意するだけで、スムーズに振替が実施されます。この手続きの簡便さは、私たちの日常生活において非常に重要です。

銀行 振替のデメリット

銀行振替には便利さがある一方で、いくつかのデメリットも存在する。まず、手続きに時間がかかることがある。普通振替でも数時間を要する場合があり、銀行の営業時間に依存する。また、緊急振替では高い手数料がかかることが一般的で、資金移動のコストが増加する可能性がある。

次に、恒常的な支払い設定をする際、資金不足のリスクがある。設定した口座に十分な残高がないと、振替が失敗することがあり、その場合は遅延の影響が出る。このようなトラブルを避けるために、口座残高を定期的に確認する必要がある。

さらに、振替の取り消しや変更が難しいことがある。定期的な支払いを行っているとき、変更を希望しても、手続きが煩雑である場合が多い。このため、スムーズに対応できないことがある。

また、銀行振替にはセキュリティリスクも存在する。オンライン操作で行うため、不正アクセスの危険が伴う。セキュリティ対策を怠ると、個人情報や資金が危険にさらされることがある。

結論

銀行振替は私たちの日常生活やビジネスにおいて欠かせない金融サービスです。迅速で安全な資金移動が可能であり、特に公共料金や保険料の支払いに便利です。普通振替と緊急振替の選択肢があり、それぞれのニーズに応じて利用できます。

ただし手続きに時間がかかることや手数料の違いも考慮する必要があります。今後も銀行振替の利用方法やその影響について深く理解し、私たちの生活をより便利にしていきたいと思います。