私たちは、金融の世界において「銀行プロパー」という言葉を耳にすることが増えてきました。この用語は、銀行が自らの資金を用いて行う融資や投資を指しますが、具体的にはどのような意味を持つのでしょうか?銀行プロパーは、金融機関の運営において重要な役割を果たしています。

銀行プロパーとは

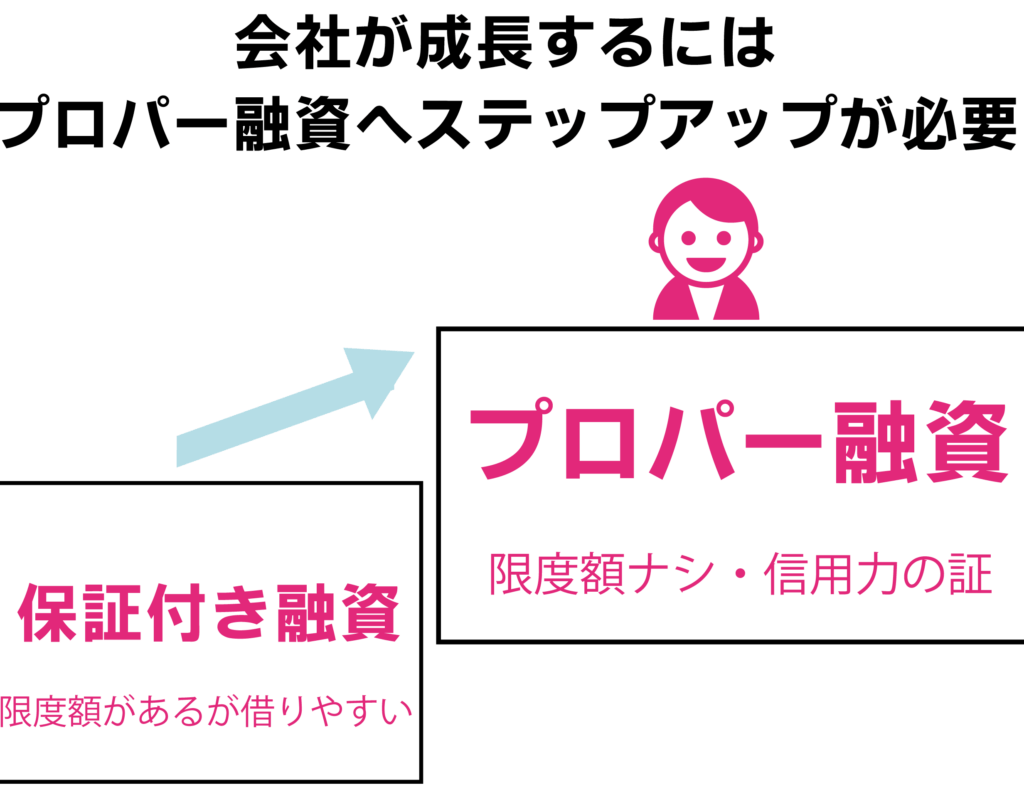

銀行プロパーは、銀行の自己資金を使って行われる融資や投資を指します。この手法は金融機関の運営において非常に重要な役割を果たしています。銀行プロパーの活用によって、リスクを分散し、収益を高めることが可能です。

具体的には、銀行プロパーは以下のような特徴があります:

- 自己資金の利用:銀行が保有する資金を用いて行うため、他の金融機関からの借入が不要です。

- リスク管理:融資先の経済状況を把握し、リスクを低減する手段を講じます。

- 多様な投資先:不動産、企業、政府債券など、幅広い分野に資金を投じることができます。

また、銀行プロパーによる融資は、金利や条件を柔軟に設定できるため、融資対象にとって有利な条件を提供することができます。この柔軟性によって、融資先との関係をより強固にすることが可能です。銀行は、この方法を通じて、より多くの顧客を獲得し、競争力を高めています。

銀行プロパーの特徴

銀行プロパーは、独自の資金を使って行う融資や投資に特有の特徴があります。以下では、その詳細について説明します。

専門性

銀行プロパーは、金融市場において専門的な知識を活かしています。具体的には、私たちの銀行が提供する融資商品は多様で、次のような専門性を持っています。

- 市場分析:経済動向や市場のニーズを評価する能力

- 顧客理解:顧客のビジネスモデルや資金ニーズの把握

- 商品開発:個別のニーズに応じた融資商品や条件の設計

これにより、特定の業界やセグメントに最適なサービスを提供できます。

リスク管理

リスク管理は、銀行プロパーの運営において欠かせない要素です。私たちの銀行では以下の方法を用いてリスクを管理しています。

- 情報収集:市場動向、顧客の財務状況、信用情報の収集

- リスク評価:貸出先のリスクを定量的かつ定性的に評価する手法

- 分散投資:資産ポートフォリオを多様化し、リスクを分散させる戦略

銀行プロパーの役割

銀行プロパーは、金融機関において重要な役割を果たします。例えば、資金の貸し出しや投資によって、経済の活性化に寄与します。

融資の決定

融資の決定は、銀行プロパーの中心的な機能です。まず、融資対象の信用調査を行い、リスクを評価します。次に、顧客の経済状況を分析し、必要な融資額と条件を提示します。そして、金利を市場の変動に応じて柔軟に設定することで、顧客に最適な条件を提供します。この一連のプロセスには、次のような要素が含まれます。

- 顧客の信用履歴の確認

- 返済能力の評価

- 担保の確保

こうした手続きを通じて、銀行プロパーはリスクを最小限に抑えつつ、顧客との信頼関係を構築します。

顧客サービス

顧客サービスも銀行プロパーの重要な機能です。私たちは顧客のニーズに耳を傾け、個別のニーズに応じたサービスを提供します。たとえば、緊急の資金調達が必要な企業に対して、迅速かつ適切な融資を行うことが可能です。また、以下のサービスが含まれます。

- カスタマイズされた融資プランの提供

- 定期的なフォローアップとアドバイス

- 融資後のサポートと相談

銀行プロパーの利点

銀行プロパーには、いくつかの重要な利点があります。まず、自己資金を活用することで、他の金融機関からの借入が不要になります。これにより、金利の変動リスクを抑えられ、銀行はより安定的な運営が可能です。

次に、融資条件を柔軟に設定できるため、顧客にとって魅力的な提案ができる点があります。具体的には、金利や返済期間などを顧客のニーズに応じて調整できます。これにより、信頼関係を築きやすくなります。

また、経済状況の把握やリスク管理の能力が高まることで、融資先の選定や評価がより的確になります。銀行は、市場の動向や顧客の信用状況を分析し、リスクを事前に把握できます。

さらに、専門的な知識を生かして特定の業界やセグメントにサービスを提供することが可能です。この専門性は、他の金融機関との競争において重要な要素となります。

| 利点 | 説明 |

|---|---|

| 自己資金の活用 | 他の金融機関からの借入が不要で、運営が安定する |

| 融資条件の柔軟性 | 顧客ニーズに応じた金利や返済期間の調整が可能 |

| リスク管理の向上 | 市場動向や信用状況の分析により、融資の評価が的確になる |

| 専門知識の活用 | 特定の業界に焦点を当てたサービス提供が可能で競争力を向上させる |

銀行プロパーの課題

銀行プロパーには特有の課題が存在します。まず、リスク管理が大きな課題です。適切なリスク評価が行われない場合、融資先に大きな影響を与える可能性があります。顧客の信用状況や市場の変動を定期的に把握する必要があります。

次に、流動性の確保も重要です。銀行プロパーで行う融資には流動性リスクが伴います。資金の運用方法を見直し、バランスを保つことが求められます。これには、現金流の管理や資産の変換可能性が含まれます。

さらに、競争が激化しています。他の金融機関も魅力的な融資条件を提供しているため、銀行プロパーは競争力を維持するために努力が必要です。特に、顧客のニーズに応じたカスタマイズされたサービスを展開する重要性が増しています。

また、規制環境の変化にも注意が必要です。規制が厳格化することで、プロパー融資の運営に影響を及ぼす可能性があります。新しい法律や基準に対応するための体制整備が求められます。

Conclusion

銀行プロパーは私たちの金融機関にとって欠かせない要素です。自己資金を活用することで、他の金融機関に依存せず安定した運営が可能になります。この特性は、顧客にとっても魅力的な融資条件を提供する基盤となり、信頼関係の構築に寄与します。

しかし、リスク管理や流動性の確保といった課題も存在します。競争が激化する中で、私たちは常に市場の変化に対応し、専門性を高める努力が求められています。銀行プロパーを通じて、私たちは経済の活性化に貢献し続けることができるでしょう。