私たちの生活において、銀行口座の数はどれくらい持つべきかという疑問は、意外と重要です。多くの人が複数の銀行口座を持つことで、資産管理や利便性の向上を図っていますが、果たしてそれが本当に必要なのでしょうか?それぞれの銀行が提供するサービスや特典を考慮すると、選択肢は無限大です。

銀行 何個持ちの重要性

私たちが複数の銀行口座を持つことは、資産管理において非常に重要です。口座の数が増えることで、資金の分散が図れ、リスク管理につながります。特に、ある銀行がトラブルに見舞われた場合、他の口座が安全な資金源となることがあります。

また、各銀行は異なるサービスや特典を提供しています。例えば、金利、手数料、特典プログラムなどが異なるため、私たちには有利な条件の口座を選ぶ機会が広がります。こうした選択肢が増えることで、生活費の管理も効率的になります。

さらに、異なる銀行を利用することで、簡単にお金を管理できます。多くの銀行口座を持つことは、一つの口座だけではアクセスできない金融機会を私たちに提供してくれます。ボーナスやキャッシュバック、特別な投資商品などがその一例です。

リスク分散の観点でも、複数の口座を持つことは利点です。複数の銀行を利用することで、私たちは全体の貯蓄に対するリスクを低減できます。各銀行の状況に依存しないため、安定的な資産運用が期待できます。

銀行口座の種類

私たちが選べる銀行口座のタイプにはさまざまなものがあり、それぞれに特徴があります。選択肢を理解して、必要に応じて適切な口座を選ぶことが重要です。

普通預金口座

普通預金口座は、最も一般的な銀行口座の一つです。この口座は、日常的な取引や資金管理に活用されます。利息は発生しますが、通常は低めの金利です。主な特徴は以下の通りです。

- 出金と入金が自由:資金に迅速にアクセスできます。

- 利息の計算:口座残高に応じて毎月利息が計算されます。

- 手数料:一般的に、普通預金口座には月額手数料がないか、非常に少ないです。

これにより、生活費の管理や少額の貯蓄に便利です。

定期預金口座

定期預金口座は、特定の期間資金を預けることで、通常より高い利息を得ることができる口座です。この口座は、長期的な貯蓄に向いています。以下の特徴があります。

- 高利息:普通預金口座よりも有利な金利が提供されます。

- 預け入れ期間:期間は数ヶ月から数年まで選べます。

- 引き出し制限:期間内の引き出しが制限され、途中解約時にはペナルティが課されることがあります。

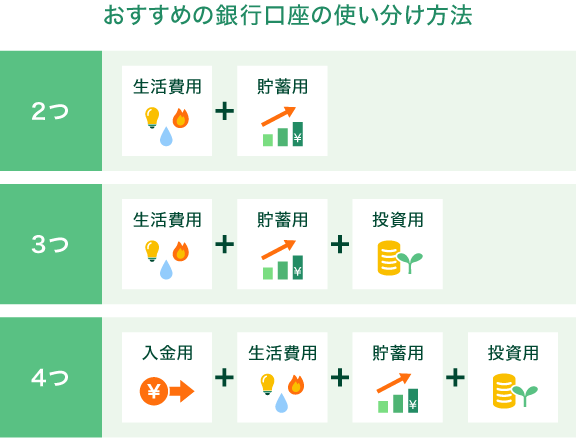

銀行口座を複数持つメリット

複数の銀行口座を持つことには多くのメリットがあります。ここではその主要な点を見ていきます。

資産の分散

資産の分散は、リスク管理において極めて重要です。異なる銀行に口座を持つことで、万が一のトラブル時に資産を保護できます。また、口座ごとに異なる金利や手数料の条件があるため、より有利な条件を選択できます。口座の資産を分散させることは、金融機関に依存しない安定的な資産運用に直結します。

銀行口座を持つ際の注意点

銀行口座を持つ際には、いくつかの重要な点に注意する必要があります。口座の手数料や運用状況を把握することが、資産管理において重要になります。

手数料の確認

手数料の確認は口座選びの基本です。口座によって異なる手数料体系が存在します。例えば、以下のような手数料が考えられます。

- 振込手数料

- ATM使用料

- 口座維持手数料

手数料の条件を確認することで、無駄な支出を抑えられます。また、特定の条件を満たすことで手数料が免除される場合もあります。このような特典を理解することで、より経済的に口座を利用できます。

運用状況の把握

運用状況の把握は資産運用を成功させるために欠かせません。定期的に口座の残高や取引明細を確認し、自分の資産の動きを把握しましょう。 financial planning の一環として、以下の情報を整理することが推奨されます。

- 収入の流入

- 支出の動向

- 資産の増減

結論

私たちの資産管理において銀行口座の数は重要な要素です。複数の口座を持つことでリスクを分散し、資金管理がより効率的になります。各銀行のサービスや特典を活用することで、生活費の管理もスムーズに行えるでしょう。

また、手数料や口座の運用状況を把握することが、無駄な支出を抑える鍵です。定期的な見直しを行いながら、自分たちに最適な口座を選ぶことで、安定した資産運用が実現できます。私たちの金融生活を豊かにするために、賢い選択をしていきましょう。