銀行格付けとは、私たちが金融機関の信頼性や安定性を評価するための重要な指標です。多くの人が銀行を選ぶ際に、どのようにしてその銀行の信用力を判断すればいいのか疑問に思うことがあるでしょう。そこで、銀行格付けが果たす役割は非常に大きいのです。

銀行格付けとは

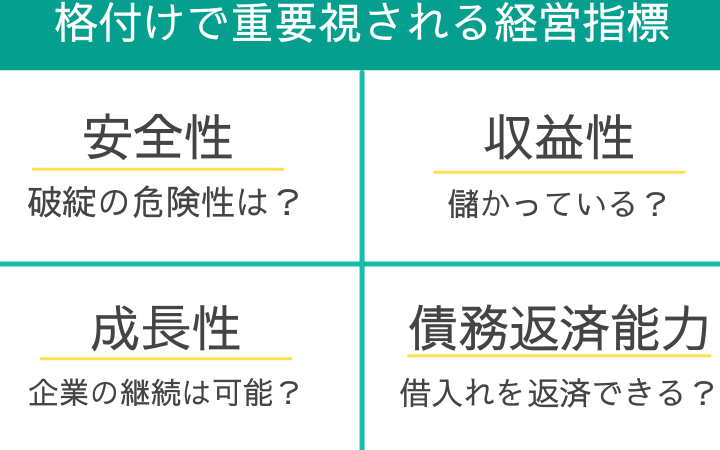

銀行格付けは、金融機関の信用度を示す重要な指標です。格付け機関が独自の評価基準に基づき、銀行の安定性やリスクを分析します。この評価がもたらす影響は、銀行の資金調達コストや顧客の信頼に直接関わることが実証されています。

銀行格付けは、以下の要素に基づいています。

- 資本の健全性: 銀行の自己資本比率や資産の質を評価します。

- 収益性: 銀行の収益の安定性や成長性を考慮します。

- 流動性: 短期的な資金調達能力を評価します。

- 管理能力: 経営陣の資質やリスク管理の効果を見ます。

これらの要素により、投資家や経済主体は銀行の信用力を判断し、適切な意思決定を行えます。例えば、格付けが高い銀行は、低い金利で資金を調達しやすくなります。

銀行格付けは、経済全体にも影響を与えます。私たちが注目すべきは、金融市場の安定性が銀行格付けに依存している点です。格付けが下がると、銀行の信用リスクが高まり、アウトルックが悪化する可能性があります。このため、銀行や投資家は、日常的に格付けの変動をモニタリングする必要があります。

銀行格付けの重要性

銀行格付けは、金融機関の信頼性を測る重要な指標であり、我々が銀行を選ぶ際の大切な判断材料となる。信頼性や安定性が評価されることで、投資や資金調達が円滑に行える。

信用リスクの評価

銀行格付けは、信用リスクを評価するための基本となる。投資家は、この格付けを基に銀行の信用性を判断する。具体的には、以下の要素が考慮される:

- 自己資本比率:資本金に対する負債の比率。

- 資産の質:保有資産の健全性やバランス。

- 経営の透明性:リスク管理やガバナンスの体制。

これらの要素をもとに、信用リスクが低い銀行は、より安定した状況にあると評価され、投資家はその結果として安心して投資を行うことができる。

投資家への影響

銀行格付けは、投資家にとっても大きな影響を持つ。格付けが高い銀行は、資金調達においてより低い金利を享受する。一方、格付けが低下すると、その銀行に対する信頼が損なわれ、投資家は慎重になる。以下の点が影響を与える:

- 資金調達コスト:格付けが悪化すれば、借入金利が上昇する。

- 顧客の信頼:銀行の信用力に不安を感じる顧客が増える可能性。

銀行格付けのプロセス

銀行格付けのプロセスは、金融機関の信用力を評価するための体系的な手法です。格付け機関は、銀行の深い分析を行い、情報を集めて評価を行います。

格付け機関の役割

格付け機関の役割は、銀行の業務や財務状況を評価し、信用格付けを付与することです。具体的な役割は以下の通りです:

- 研究と分析:市場動向や業界データを基に、銀行の経営状況やリスクを分析します。

- 評価の透明性:評価基準を明確にし、投資家に対して結果を示すことで、信用情報を提供します。

- リアルタイムの更新:最新のデータに基づいて格付けを見直し、変動する市場条件を反映します。

- リスクの警告:信用リスクが高まる兆候があれば、警告を発し、金融システムの安定性に寄与します。

格付けの基準

銀行の格付けは、複数の基準に基づいて行われ、その内容は以下のように分類できます:

- 資本の健全性:自己資本比率や不良債権比率などが評価され、資本が十分であるかどうかの判断材料になります。

- 収益性:利益率や収益の成長率が分析され、持続可能な利益を上げているかどうかを判断します。

- 流動性:短期的な支払能力や資金繰り能力を評価し、資金調達の柔軟性を確認します。

- 管理能力:経営陣の質やリスク管理の実績が評価され、組織の運営と判断力を測ります。

銀行格付けの種類

銀行格付けには、主に長期格付けと短期格付けの2種類があります。これらは、銀行の財務健全性や信用リスクを評価する際に異なる視点からアプローチします。

長期格付け

長期格付けは、銀行が3年以上にわたり債務を履行できるかどうかを評価します。主な評価要素には、以下が含まれます。

- 資本の健全性:自己資本比率と不良債権比率

- 収益性:純利益率や収益の安定性

- 流動性:短期資金調達能力や資産流動性

- 経営の質:リスク管理能力や経営陣の経験

これらの要素によって、長期格付けは信用状況を表し、投資家にとっての信頼の指標となります。

短期格付け

短期格付けは、銀行の1年以内の支払い能力を評価します。こちらも重要な要素がいくつかあります。

- 流動性の即時性:短期資産と短期負債の関係

- 金融市場の状況:資金調達コストに対する影響

- 運営の健全性:キャッシュフローの安定性

銀行格付けの最近の動向

銀行格付けの最近の動向について、私たちはいくつかの重要なポイントに注目します。世界的な金融危機や地政学的リスクの影響を受け、銀行格付けの評価基準も進化しています。銀行の財務状況は、ますます厳しく評価されるようになっています。

- 金融機関の安定性:経済環境が不安定な中、格付け機関は金融機関の安定性をより重視しています。特に、自己資本比率の適正化や流動性の向上が求められています。

- デジタル化の影響:テクノロジーの進化により、デジタルバンキングの利用が増加しています。これに伴い、金融機関のリスク評価が新たな視点から見直されています。

- 環境・社会・ガバナンス(ESG):最近のトレンドとして、銀行格付けにはESG基準が含まれるようになりました。環境への配慮や社会的責任が評価項目に加わり、投資家は持続可能な銀行を支持する傾向があります。

結論

銀行格付けは私たちにとって重要な指標であり金融機関の信頼性や安定性を測る上で欠かせないものです。格付け機関が提供する情報は投資家や顧客にとっての意思決定を支える基盤となります。

また最近の動向においては格付け基準が進化し持続可能性やデジタル化が重要視されています。これにより私たちはより透明で信頼できる銀行を選ぶことができるようになります。銀行格付けの理解を深めることで私たちの金融選択肢も広がります。