信託銀行って何か、私たちの生活にどんな影響を与えるのか、考えたことはありますか?信託銀行は、資産管理や運用に特化した金融機関で、私たちの大切な資産を守る役割を果たしています。一般の銀行とは異なり、信託銀行は信託業務を通じて、より専門的なサービスを提供します。

信託銀行の基本概念

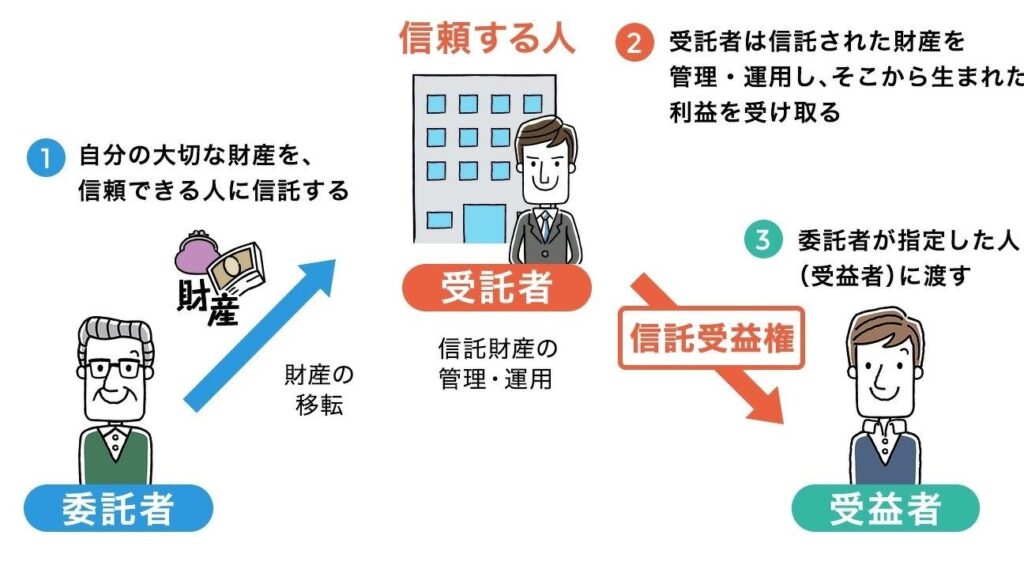

信託銀行は、私たちの資産管理に特化した金融機関として存在します。この銀行の業務は、様々な形式の信託による資産の運用や管理を含みます。

信託銀行の定義

信託銀行とは、顧客から預かった資産を信託として管理し、運用する専門の金融機関です。この銀行は、資産の安全性を確保しながら、運用益を追求します。また、法律や規制に従い、顧客の利益を最優先に考えた業務を展開しています。

信託銀行の役割

信託銀行は、以下のような役割を果たします:

- 資産運用の専門知識を提供: 投資信託や年金資産の運用において、専門的なアドバイスを行います。

- 不動産管理を行う: 不動産資産の購入、販売、管理を通じて、顧客の大切な資産を守ります。

- 相続対策をサポートする: 遺言信託や家族信託を通じて、顧客の意思を尊重しながら相続計画を実現します。

- リスク管理を行う: 市場の変動に対して、資産を適切に配分しリスクを最小限に抑える方策を提案します。

信託銀行の種類

信託銀行には主に二つの種類があります。それぞれの特徴を詳しく見ていきましょう。

一般信託銀行

一般信託銀行は、個人や法人から預かった資産を幅広く管理・運用する機関です。これらの銀行は、以下のサービスを提供しています。

- 資産運用: 投資信託や株式などを通じて資産の運用を行います。

- 不動産管理: 不動産の購入や売却、賃貸管理をサポートします。

- 相続対策: 相続に関する相談や遺言書の作成などを支援します。

一般信託銀行は、その多様なサービスを通じて、顧客のニーズに応える役割を果たしています。

専業信託銀行

専業信託銀行は、特定の信託業務に特化した銀行です。これにより、より専門的なサービスが提供可能です。具体的には、以下の特徴があります。

- 特化したサービス: 不動産信託や年金信託に関して、専門的なアドバイスを提供します。

- 高度なリスク管理: 専門知識に基づくリスク評価と管理を行います。

- 顧客関係の深さ: 長期的な信頼関係を築くことが重視されます。

信託銀行のサービス

信託銀行は、私たちの資産管理や運用に関する様々な専門的サービスを提供しています。具体的なサービスを以下に示します。

財産管理

信託銀行の財産管理は、私たちの資産を安全に守り、効率的に運用することを目的としています。主な内容は以下の通りです。

- 資産運用: 投資信託や株式、債券、不動産など多様な資産へ分散投資します。これにより、リスクを減少させながらリターンを追求します。

- リスク管理: プロのアドバイザーが市場動向を分析し、資産の安全性を確保します。必要に応じてポートフォリオの見直しを行います。

- 税務対策: 税金の負担を軽減するため、効果的な運用戦略を提案します。また、税務に関する書類作成も支援します。

遺言信託

遺言信託は、私たちの遺産を適切に分配するための重要なサービスです。このプロセスは、次のような特徴があります。

- 遺産管理: 遺言に基づいて、私たちの資産を遺族や受益者に正確に分配します。信頼できるサポートを提供します。

- 相続税対策: 遺産にかかる税金を抑えるための計画を策定します。具体的な法的手続きを支援します。

- 専門的アドバイス: 資産の評価や受益者の選定において、専門家が相談に乗ります。これにより、私たちの意向が確実に反映されます。

信託銀行のメリットとデメリット

信託銀行は資産管理において独自の利点と欠点を持ちます。これらを理解することで、私たちはより良い選択ができるようになります。

メリット

信託銀行の主なメリットには以下のような点があります。

- 専門的な資産運用: 信託銀行は、資産運用の専門家が運用するため、利回りが高まる可能性があります。

- リスク管理の強化: 専門的な知識を持つ信託銀行が、私たちの資産をリスクから守ります。

- 遺産管理サービス: 遺言信託を利用することで、遺産が円滑に分配され、相続税対策も可能です。

- 個別対応: 我々のニーズに応じた、一人ひとりに合ったサービスを提供します。

デメリット

一方、信託銀行にはデメリットも存在します。

- 手数料が高い: 他の金融機関に比べて、手数料が高額になることがあります。

- 流動性の低下: 資産を信託することで、即時に現金化することが難しくなる場合があります。

- リスクの共有: 銀行の判断によって運用が行われるため、期待通りの結果が得られないこともあります。

- 契約の複雑さ: 知識がないと、契約内容が理解しにくい場合があります。

信託銀行の選び方

信託銀行を選ぶ際には、いくつかの基準を考慮する必要があります。この基準に基づいて選択することで、私たちの資産管理がより効果的になります。

主要な選定基準

信託銀行を選ぶ際の主要な基準は以下の通りです:

- 信任性と実績:信託銀行の信任性や運用実績を確認することが重要です。過去の運用成果や顧客の評判が信頼性を示します。

- サービスの種類:提供されるサービスの多様性から、私たちのニーズに合ったものを選びます。不動産管理や相続対策など、幅広いサービスを確認するべきです。

- 手数料構造:手数料が透明で合理的であるかどうかも重要なポイントです。信託業務の手数料は銀行によって異なり、隠れた費用がないか確認する必要があります。

- アドバイスの質:専門家からのアドバイスやサポートの質が、資産管理の成功に影響します。信託銀行の専門性や対応力を評価します。

おすすめの信託銀行

私たちのニーズに合った信託銀行を見つけるために、以下の銀行を考慮する価値があります:

- 三菱UFJ信託銀行:広範なサービスと信頼性が高い。資産運用や相続対策に強みがあります。

- みずほ信託銀行:個別対応が充実しており、リスク管理のサポートが手厚いです。

- 日本信託銀行:専門知識を活かした遺言信託サービスが評価されている。顧客のニーズに応じた柔軟性があります。

Conclusion

信託銀行は私たちの資産を守り運用するための強力なパートナーです。専門的な知識を活かしながら、私たちのニーズに応じたサービスを提供してくれます。資産管理や相続対策など多岐にわたる業務を通じて、私たちの生活をより豊かにする手助けをしてくれます。

信託銀行の選択肢を理解し、信任性やサービスの質を重視することで、私たちは安心して資産を預けることができます。これからの資産運用において信託銀行を活用することで、より良い未来を築いていけるでしょう。