銀行預金とは、私たちの日常生活に欠かせない金融サービスの一つです。私たちが安心してお金を預けられる場所として、銀行は信頼の象徴となっています。預金を通じて、資産を守るだけでなく、将来の計画に向けた資金管理も可能になります。

銀行預金とは

銀行預金は、私たちの資産を安全に保管するための基本的な手段です。この金融サービスは、信頼性が高く、便利です。具体的には、銀行にお金を預けることで、利息を得ることができます。利息は、預けた金額に応じて変動し、定期預金や普通預金の種類によって異なります。

銀行預金の種類には、以下のようなものがあります。

また、銀行預金の利点として、元本保証があるため、安心して資産を管理できます。つまり、預けた金額が減ることがないため、無駄なリスクを避けられます。さらに、銀行預金は流動性を保ちながら、長期的な資産形成にも寄与します。

銀行預金の種類

銀行預金には、様々な種類があり、私たちのニーズに応じた選択が可能です。それぞれの預金種類には特徴があります。以下に主な種類を詳しく説明します。

普通預金

普通預金は、最も一般的な預金口座です。利便性が高く、いつでも預金の引き出しが可能です。多くの銀行が提供しており、利息も得られますが、利率は低めです。また、ATMやインターネットバンキングを通じて、簡単にアクセスできます。このため、日常の資金管理や急な出費に対応する際に適していると言えます。

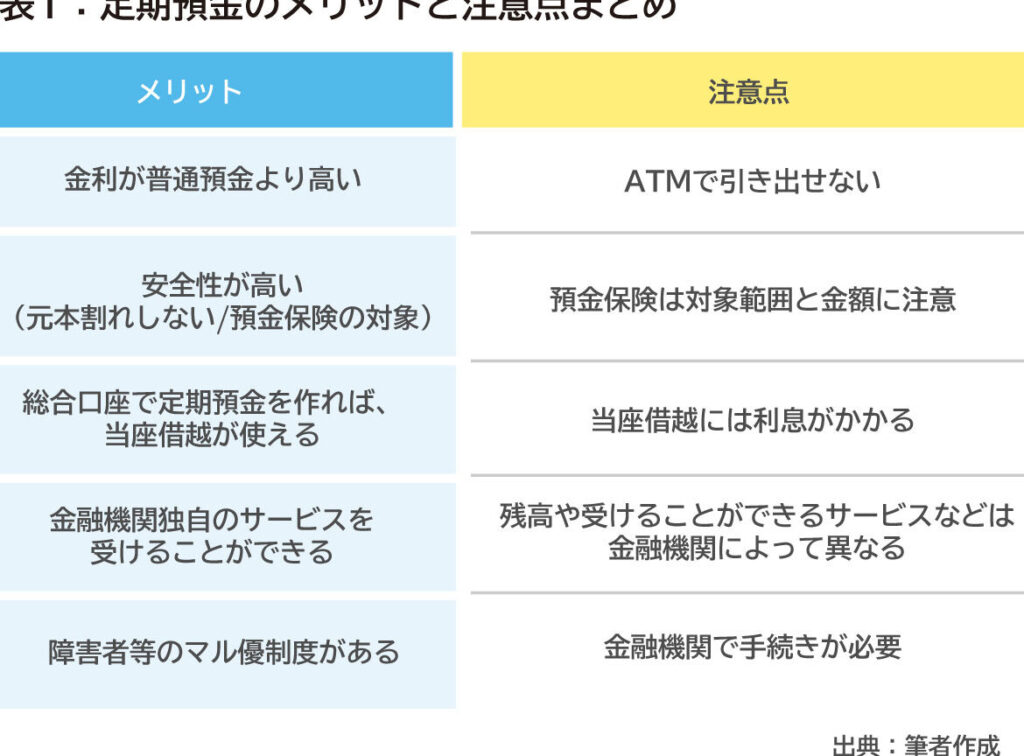

定期預金

定期預金は、あらかじめ決めた期間、資金を銀行に預ける方式です。通常、普通預金よりも高い利率が適用されます。このタイプの預金は、数ヶ月から数年までの選択肢があり、期間が長いほど金利も上昇する傾向があります。ただし、預金の期間中は引き出しが制限されるため、計画的な資金運用が必要です。

当座預金

当座預金は、ビジネス活動に使われることが多い口座です。小切手の発行や資金の引き出しが容易で、通常は利息がつきません。この口座は、取引における流動性を重視し、多額の資金管理に適しています。そのため、企業や個人商店が取引を円滑に行うための重要な資金源となっています。

銀行預金の利点

銀行預金は、私たちの資産を安全に管理するための効果的な手段です。以下に、銀行預金の主な利点を詳しく説明します。

安全性

銀行預金は信頼性が高く、安全に資産を保管できる。預金保険制度により、1,000万円までの預金が保障されるため、私たちの資産は万が一の場合でも守られます。また、銀行は厳しい規制と監視の下で運営されており、これによりさらなる安心感が得られます。

流動性

流動性の高い普通預金を利用することで、必要な時にいつでも現金を引き出せる。急な出費や緊急時にも対応できる柔軟さがあります。一方で、定期預金は期間中引き出しができないが、これにより長期間資金を確保し、計画的に運用が可能です。

銀行預金のデメリット

銀行預金には多くの利点がある一方で、いくつかのデメリットも存在します。以下に、主なデメリットについて詳しく説明します。

インフレリスク

インフレが進行する場合、預金の実質的な価値が減少してしまいます。インフレ率が預金金利を上回ると、実質的なリターンがマイナスになり、私たちの資産を守ることが難しくなります。たとえば、年2%のインフレが起きた場合、預金金利が1%の普通預金では、1年間での購買力が減少することになります。こうした状況では、資金を他の投資手段に振り向ける選択も重要です。

Conclusion

銀行預金は私たちの資産管理において重要な役割を果たしています。安全性や流動性を兼ね備えたこの金融サービスは、日常生活に欠かせないものです。預金保険制度によって保障されているため、安心してお金を預けられます。

ただしインフレリスクなどのデメリットも考慮する必要があります。私たちは、銀行預金の利点を活かしつつ、他の投資手段も視野に入れることで、より効果的な資産形成を目指していきたいと思います。このように、銀行預金は私たちの財務戦略において重要な要素であり続けるでしょう。