銀行の利率について考えたことはありますか?私たちの日常生活に密接に関わっているこのテーマは、貯金や投資において非常に重要です。銀行利率とは、私たちが預けたお金に対して銀行が支払う利息のことを指します。この利率が高ければ高いほど、私たちの資産は効率的に増えていくのです。

銀行 利率とは

銀行利率は、私たちが預けた資金に対して銀行が支払う利息の割合を示します。これは、貯金口座や定期預金、ローンなどの金融商品に関連しており、私たちの資産の成長に大きな影響を与えます。

まず、利率にはいくつかの種類があります。例えば、以下のものがあります:

利率の設定は、私たちの資金の増加や借入のコストに直結します。そのため、利率が高ければ高いほど、預金が増えやすく、借入れの負担が軽くなります。私たちが選ぶ金融商品によって、この利率は異なります。

また、利率は経済の動向に影響されます。金利政策やインフレ率の変動なども、銀行利率に直接関連します。例えば、インフレが高まると、銀行は利率を引き上げる傾向があります。これにより、私たちが資産を増やすチャンスが広がります。

銀行 利率の種類

銀行利率には、主に二つの重要な種類があります。これらは、私たちの貯蓄や投資に直接影響を及ぼすため、理解しておくことが大切です。以下で、各利率について詳しく説明します。

普通預金利率

普通預金利率は、私たちが通常の預金口座に預けるお金に対して、銀行が支払う利息のことです。この利率は一般的に低く設定されていますが、流動性が高く、いつでも引き出せるというメリットがあります。具体的には、以下の利点があります:

- 安全性が高い: 普通預金は預金保険制度により、一定の金額まで保障されています。

- 即時のアクセス: 預金を引き出す際に、特別な手続きがいらず、いつでも引き出せます。

- 残高に応じた利息: 一部の銀行では、残高が多いほど高い利率を提供する場合があります。

定期預金利率

定期預金利率は、私たちが一定期間、お金を預けることで得られる利息です。この利率は普通預金よりも高い傾向がありますが、預け入れたお金をもとに戻すには約束した期間が必要です。定期預金の特徴には次のようなものがあります:

- 高い利率: 銀行は資金を一定期間使用できるため、普通預金よりも高い利率を提示します。

- 契約期間の選択: 期間は通常、1か月、3か月、1年などから選べます。

- 利息の計算方法: 利息は満期時にまとめて支払われることが一般的です。

銀行 利率の決定要因

銀行利率の設定には、いくつかの重要な要因が関与しています。これらの要因を理解することで、私たちの貯金や投資の選択に役立つことができます。

中央銀行の政策

中央銀行の政策は、銀行利率に対する最も大きな影響を持ちます。例えば、中央銀行が金利を引き下げれば、銀行も利率を低下させることが一般的です。逆に、金利を引き上げると、銀行利率も上昇しがちです。このように、中央銀行の金融政策が市場全体に及ぼす影響を常に考慮する必要があります。

経済の状況

経済の状況も銀行利率に多大な影響を与えます。たとえば、

- インフレーション率が高くなると、銀行は利率を引き上げる傾向があります。

- 失業率が低下すると、経済が活性化し、借入需要が増加し、利率の上昇を促すことが考えられます。

- 経済成長率が高い場合、より多くの資金が市場に流通し、利率も上昇することが一般的です。

銀行 利率の影響

銀行利率は、私たちの経済活動において様々な影響を与えます。利率の変動は、資金運用や融資の条件を大きく左右します。

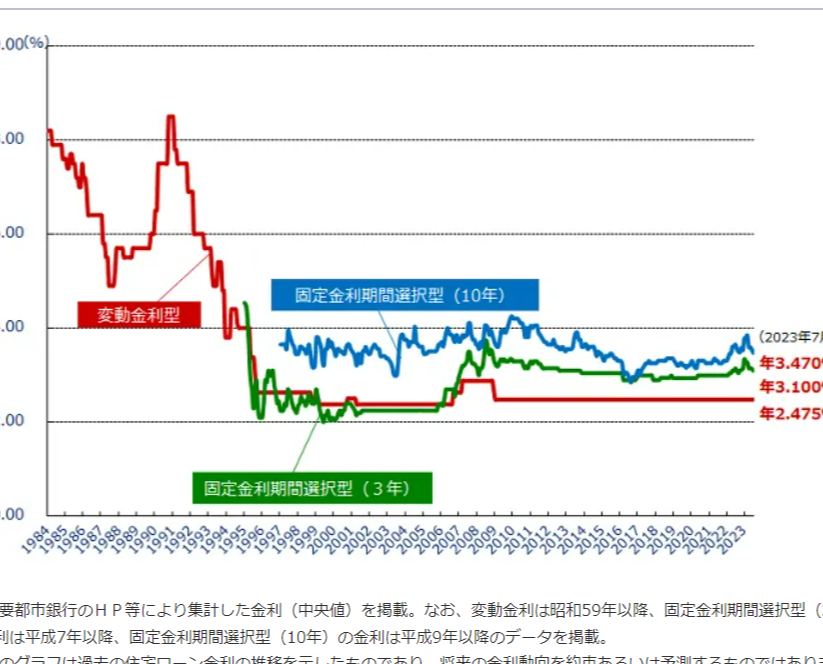

住宅ローンへの影響

住宅ローンの利率が変動すると、私たちの返済額にも直接的な影響が出ます。特に、利率が高いと毎月の支払いが増えるため、資金計画が厳しくなります。以下は、住宅ローンにおける銀行利率の具体的な影響です。

- 高い利率は、支払総額を膨らませる。例えば、3000万円のローンを年利3%で30年間返済すると、支払い総額は約4000万円になります。

- 低い利率は、月々の負担を軽減する。年利1%で同条件の場合、支払い総額は約3600万円になる。

そのため、私たちは住宅購入を検討する際に、利率の動向を注視する必要があります。金利が下がるタイミングでローンを組むことで、長期的に見て経済的利益を得られます。

投資への影響

投資活動にも銀行利率は影響を与えます。特に、株式投資や債券投資のリターンに関して、利率の変化が資本の流れを変えることがあります。具体的には、次のような点が挙げられます。

- 利率の上昇は、借入コストを増加させるため、企業の投資意欲を減退させることがあります。結果として、株価が下がる可能性が高まります。

- 利率の低下は、企業が低コストで資金を調達できるため、成長が促進され、株価上昇に繋がる場合があります。

銀行 利率の将来展望

銀行利率の将来は、変動する経済状況や政策によって左右される。私たちは、次のような要因に注目する必要がある。

- 中央銀行の金利政策: 中央銀行が金利を引き下げると、銀行の利率も低下する傾向が見られる。一方で、金利が上昇すれば、私たちの預金利率も上がる可能性が高い。

- インフレ率: インフレ率が上昇すると、銀行は利率を引き上げることが多い。これにより、資産を増やすチャンスが広がることが期待される。

- 経済成長: 経済が成長すると、企業の投資意欲が高まり、資金の需要が増す。これによって利率が上昇する可能性がある。

今後の銀行利率は、これらの要因によってどのように変化するのか、私たちも注意深く見守る必要がある。たとえば、住宅ローンの利率も大きく影響を受けるため、私たちの生活にも直結する問題だ。

さらに、投資活動にも銀行利率の変動は関連している。高い利率が続くと、企業は資金調達への意欲を失うことがある。そうなると、株価が下がるリスクも高まる。一方で、低い利率は企業の成長を促進するため、株価上昇につながる可能性もある。

Conclusion

銀行利率は私たちの資産運用や経済活動において欠かせない要素です。利率の変動は貯金や投資、さらには住宅ローンの返済に大きな影響を及ぼします。私たちが賢い選択をするためには、銀行利率の動向やその背後にある経済要因をしっかりと理解することが重要です。

今後も変化する経済環境に注意を払いながら、利率を見極めていくことで、私たちの資産をより効果的に増やすことができるでしょう。銀行利率を理解することで、私たちの経済的な未来をより明るくする手助けとなります。