銀行の健全性や信頼性を保つために、銀行監査とは欠かせないプロセスです。私たちが日常的に利用する銀行サービスの裏には、厳格な監査が行われていることをご存知でしょうか?この監査は、金融機関の運営状況やリスク管理の適切さを評価し、透明性を確保する役割を担っています。

銀行 監査の基本

銀行監査は、金融機関の健全性を評価するための重要なプロセスです。私たちは、このプロセスを理解することで、銀行サービスの信頼性を確保できます。

銀行 監査の定義

銀行監査とは、金融機関の業務や財務状況を評価するために行われるシステマティックな検査および評価のことです。この監査は、内部監査と外部監査の二種類に分かれます。内部監査は、銀行内部の監査員が実施し、外部監査は独立した監査法人によって行われます。両者ともに、リスク管理やコンプライアンスの確認を目的とします。

銀行 監査の目的

銀行監査には、以下のような主要な目的があります。

- 健全性の確認: 銀行の財務健全性を検証し、経営の透明性を確保します。

- リスク評価: 業務のリスク分析を通じて、潜在的な危険を特定します。

- 法令遵守の確認: 金融規制や法律が遵守されているかを確認し、罰則の回避を図ります。

- 顧客保護: 顧客の資産や情報が安全に管理されているかを確認します。

銀行 監査の種類

銀行監査には、主に二つの種類が存在します。これらは内部監査と外部監査であり、それぞれ異なる目的と手法を持っています。

内部監査

内部監査は、銀行内部の社員によって実施されます。この監査の目的は、金融機関の業務プロセスや内部統制の有効性を評価することです。具体的には、次のようなポイントがチェックされます。

- 業務プロセスの効率性:手続きが適切に実行されているか。

- リスク管理の適切性:潜在的なリスクが適切に評価されているか。

- 法令遵守の状況:関連法令や規制が遵守されているか。

内部監査は、定期的に実施され、発見された問題点は速やかに是正されます。これにより、銀行の信頼性が向上します。

外部監査

外部監査は、独立した第三者によって行われる監査です。この監査の目的は、銀行の財務諸表が正確かつ公正に表現されているかを確認することです。具体的には、以下の点が考慮されます。

- 財務諸表の精査:収益や費用が正確に記録されているか。

- 会計基準の遵守:適切な会計基準が適用されているか。

- 透明性の確保:情報が投資家や他の利害関係者に対して透明であるか。

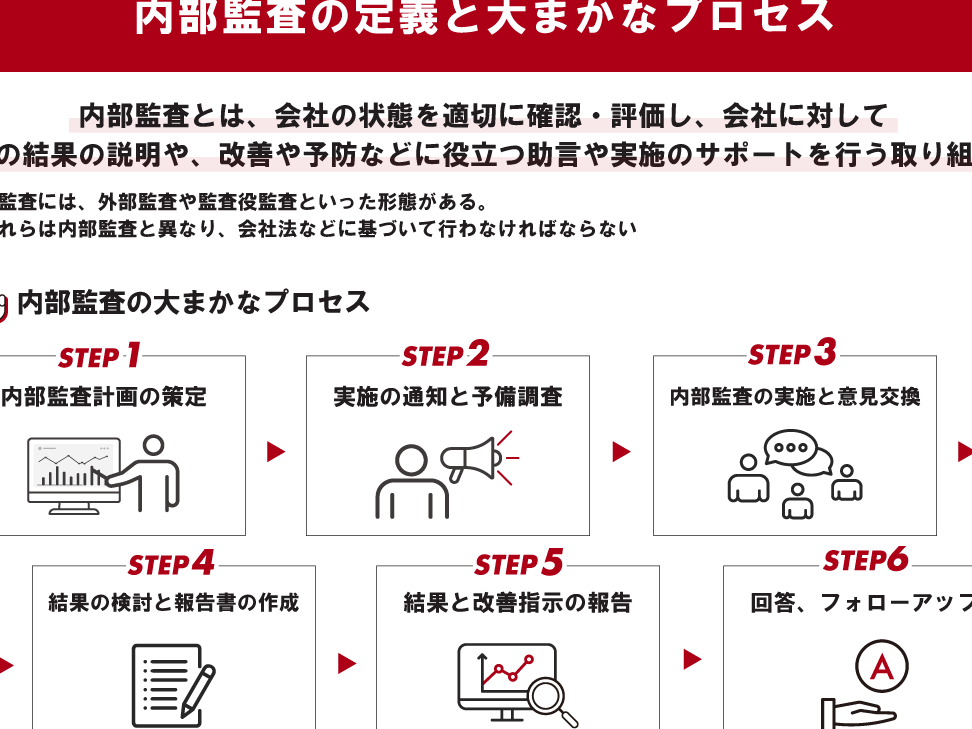

銀行 監査のプロセス

銀行監査は、金融機関の健全性を確保するための重要な手順です。主に三つのフェーズに分かれています。

監査計画

監査計画は、監査プロセスの初期段階で、監査の範囲や目的を定めます。監査対象となる領域のリスクを評価し、必要なリソースを確保します。計画では以下の要素が含まれます:

- 監査対象の特定: 監査する部門やプロセスを決定します。

- リスク評価: 各プロセスの潜在的なリスクを分析します。

- リソースの確保: 監査チームに必要な人員や時間を計画します。

監査実施

監査実施は、計画に基づいて実際に監査を行う段階です。監査チームは、文書の確認、インタビュー、プロセスの観察を通じて情報を集めます。重要な活動には次のものがあります:

- データ収集: 財務諸表や取引記録などの情報を収集します。

- プロセス評価: 業務プロセスが適切に運営されているかを確認します。

- 法令遵守の確認: 法令や規制に対する遵守状況を調査します。

監査報告

- 発見事項の提示: 問題点やリスクを明確に示します。

- 改善提案: 具体的な改善策を提案します。

- フォローアップ計画: 改善策の実施状況を確認する方法を示します。

銀行 監査の重要性

銀行監査は、金融機関の健全性を支える重要な役割を果たしています。具体的には、以下の点でその重要性が際立ちます。

また、監査結果は業務改善の重要な資料となります。発見された問題点に基づいて、銀行は迅速に改善策を実施し、自社のサービス向上を図ります。定期的に内部監査を実施することは、サービスの質を維持するために欠かせない要素です。

ついでに、外部監査も重要です。独立した第三者による監査は、銀行の信頼性を確保し、顧客に対するアカウンタビリティを高めます。外部からの視点が補完されることで、銀行全体の透明性が向上します。

銀行 監査の課題

銀行監査には数多くの課題が存在します。これらの課題を理解することで、監査プロセスの改善に繋がります。以下に主な課題を挙げます。

- リソースの制約:多くの銀行は、監査に必要な人的資源や時間が不足している。これにより、監査の質が低下する場合がある。

- 規制の変化:金融規制は頻繁に変わるため、銀行は常に最新の法令や基準に従う必要がある。この変化に適応することは容易ではない。

- 内部統制の不備:銀行は複雑な業務プロセスを持つため、内部統制が不十分な場合がある。これが監査結果に影響を及ぼすリスクを高める。

- データ管理の難しさ:金融情報の大量データが存在する中で、データの正確性や一貫性を保つのは難しい。誤ったデータが監査結果に反映される可能性もある。

- テクノロジーの進化:フィンテックの発展により、銀行業務が多様化している。伝統的な監査手法が新しい技術に対応できないことがある。

Conclusion

銀行監査は金融機関の信頼性と健全性を支える不可欠な要素です。内部監査と外部監査の両方が協力し合いながらリスク管理や透明性を確保しています。私たちが日常的に利用する銀行サービスの背後には、こうした厳格なプロセスがあることを理解することで、より安心して利用できるでしょう。

しかし、監査の質を保つためにはリソースや技術の進化に対応する必要があります。私たちはこれらの課題を乗り越え、銀行監査のプロセスをさらに向上させることで、金融の安全性を高めていくことが求められています。