銀行口座を持つことは、私たちの日常生活に欠かせない要素です。しかし、銀行は何社まで持てるのか、その限界について考えたことはありますか?多くの人が、複数の銀行口座を持つことのメリットやデメリットを理解していないかもしれません。

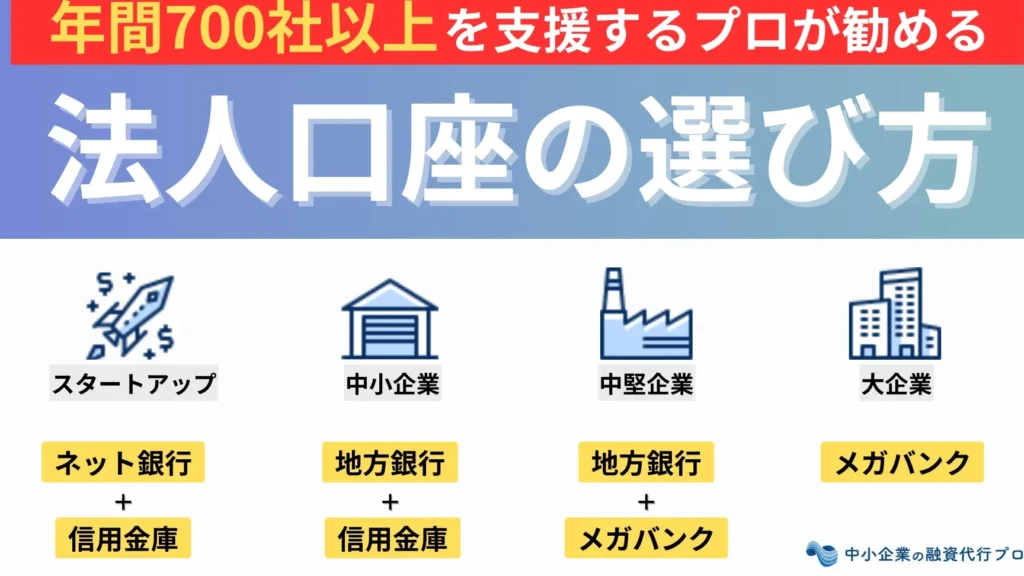

銀行の種類と特徴

私たちが利用できる銀行には様々な種類があり、それぞれが異なる特徴やサービスを提供しています。どの銀行を選ぶかによって、口座管理や金利、手数料が影響を受けることがあります。以下に、代表的な銀行の種類を紹介します。

メガバンク

メガバンクは、日本国内で最も大きな規模を持つ銀行です。具体的には、三菱UFJ銀行、みずほ銀行、三井住友銀行が該当します。メガバンクの特徴には、以下の点があります。

- 規模の大きさ:メガバンクは、多くの支店を持ち、全国にサービスを展開しています。

- 多様な金融商品:普通預金、定期預金、ローンなど、幅広い商品ラインアップを用意しています。

- インターネットバンキング:オンラインサービスが充実しており、遠隔地からでも利用可能です。

地方銀行

地方銀行は、地域に密着した金融機関で、地方経済を支える役割を果たしています。これらの銀行の特徴は次の通りです。

- 地域密着型:地域のニーズに応じたサービスを提供し、地元の企業や個人に対する融資が多いです。

- 顧客サポート:対面での相談が重要視され、きめ細やかなサービスを心がけています。

- 競争力のある金利:一部の地方銀行では、メガバンクよりも高金利の預金商品を提供することがあります。

信用金庫

信用金庫は、地域共同体のために設立された非営利の金融機関で、特に地元の会員に焦点を当てています。以下が信用金庫の主な特徴です。

- 会員制:地域住民や企業が会員となり、信用金庫の運営に参加します。

- 地域経済貢献:特に地域の小規模企業や個人に対する融資を重視し、地域振興に寄与しています。

- 低金利の融資:信用金庫では、地域の発展を目的とした低金利融資が一般的です。

銀行口座の開設

銀行口座の開設は、私たちの金融管理にとって重要なステップです。どの銀行でも基本的な手続きと必要書類はほぼ同じですので、以下のポイントを押さえて、スムーズに進めましょう。

必要書類

銀行口座を開設する際には、以下の書類が必要です。

- 本人確認書類: 運転免許証やパスポートなど。

- 住民票: 自宅の住所が確認できる書類。

- 印鑑: 日本では印鑑が多くの手続きで必要です。

- 収入証明書 (場合による): 転職や新卒の場合、収入証明書の提出が求められることがあります。

必要書類は銀行によって若干異なるため、事前に確認することをお勧めします。

口座開設の手続き

口座開設に必要な手続きは次の通りです。

- 必要書類の準備: 上記で挙げた書類を用意します。

- 窓口またはオンラインでの申し込み: 銀行の窓口に訪れるか、公式サイトから申し込みます。

- 資料の提出: 書類を提出し、必要事項を記入します。

- 口座の確認: 開設が完了した後、口座番号が通知されます。

銀行の利用制限

複数の銀行口座を持つ際の利用制限には、法的な要素と利用者の視点が影響します。それぞれの側面を理解することで、口座管理が円滑になります。

法的な制限

日本では、銀行口座の数に対する明確な法的制限は存在しません。しかし、金融機関ごとに内部規定があるため、口座開設を希望する場合は注意が必要です。一般的に、以下の要素が影響します。

このように、特定の条件を満たさない場合、口座開設が難しくなることがあります。

利用者の視点

利用者にとっての銀行口座の管理は、戦略的な選択が必要です。必要に応じて、銀行の数を調整することで、以下の利点があります。

銀行の選び方

銀行を選ぶ際には、いくつかの重要な要素を考慮する必要があります。料金体系やサービス内容は決定的なポイントです。

料金体系

料金体系は、口座管理に直接影響します。特に、以下の料金に着目します。

- 口座維持手数料: 一部の銀行では、口座維持に月額料金がかかります。

- ATM利用料: 銀行ATM以外での引き出し時、手数料が発生します。

- 振込手数料: 振込の際、回数によって異なる料金体系が適用されます。

各銀行の手数料を比較することで、コストを最小限に抑えることができます。

サービスの比較

サービスの内容も非常に重要です。具体的には、以下の点に注目します。

- オンラインバンキングの機能: 利用者がスムーズに取引できるかどうかをチェックします。

- 金利: 定期預金や普通預金の金利は、各銀行で異なります。特に高利率のオファーを検討します。

- 顧客サポート: 迅速かつ親切なサポートが受けられるかも重要な選択基準です。

口座の管理方法

口座を複数持つことで、資産管理の戦略が広がります。効果的な管理方法を知ることで、金融状況をより良くすることが可能です。

複数口座の利点

複数の銀行口座を持つことには、以下のような利点があります。

このように、口座を使い分けることで、経済的な利益を最大限に引き出せます。

管理のコツ

効率的に銀行口座を管理するためのコツを紹介します。

Conclusion

複数の銀行口座を持つことは私たちにとって多くの利点をもたらしますがその一方で注意も必要です。各銀行の特徴や手数料を理解することで、より良い選択ができるでしょう。口座管理を効率化するためには定期的な見直しや自動化が鍵です。

私たちの金融状況を最適化するためには戦略的なアプローチが不可欠です。自分に合った銀行を選び資金を分散させることで、経済的な利益を最大限に引き出せるはずです。これからも賢い金融管理を心掛けていきましょう。