銀行口座が長期間利用されないと、休眠口座として扱われることがあります。私たちの生活の中で、銀行口座は非常に重要な役割を果たしていますが、いつの間にか使わなくなってしまうこともあります。では、**銀行 休眠 何年**という疑問について、私たちはどのように考えればいいのでしょうか?

銀行 休眠 何年の概要

銀行口座は利用されない期間に応じて「休眠口座」として扱われる。通常、銀行口座が休眠扱いになるのは、最後の取引から1年経過した場合である。 ただし、各銀行によってルールが異なるため、具体的な条件は各行の規定を確認することが重要だ。

休眠口座に分類された場合、口座は一時的に利用が制限される。1年以上お金が動いていない口座は、管理手数料が発生することがある。 この手数料には、口座残高が減少していくリスクが伴う。私たちは、休眠口座になる前に、定期的に取引を行うことが大切だ。

また、特定の銀行では、休眠口座から資金が移動することさえある。例えば、口座が休眠状態のまま10年が経過すると、残高が国に寄付される事例も存在する。 そのため、口座の動きを把握し、必要に応じて取引を行うことが求められる。法令に基づき、各金融機関が更新情報を提供するため、定期的に確認する習慣をつけよう。

銀行口座の休眠状態とは

銀行口座の休眠状態について考えると、利用がないまま一定の期間が経過した口座を指します。具体的には、休眠口座は最後の取引から1年間取引がない場合に該当します。ただし、実際の定義は金融機関によって異なるため、各銀行の規定を確認する必要があります。

休眠口座の定義

休眠口座とは、一定期間(通常1年)取引が行われない口座を言います。この状態に陥ると、口座の機能が制限され、利用できるサービスも縮小されます。たとえば、ATMでの引き出しやオンラインバンキングの利用が制限されることがあります。また、銀行によっては、休眠口座に分類されると自動的に手数料が発生することもあります。

休眠状態になる条件

休眠状態に至る条件は銀行の内部規定によって異なりますが、以下が一般的な条件です。

- 最後の取引から1年経過

- 口座所有者による定期的な取引がないこと

- 特定の銀行は、利用しない期間が異なる場合がある

休眠期間の法律

休眠口座に関する法律は国ごとに異なるため、具体的な規定を理解することが重要です。私たちが知っておくべきことは、休眠口座が一定期間取引が行われない場合に適用されるということです。

各国の規定

各国の規定では、休眠口座の定義や運用方法が異なります。以下にいくつかの国の特徴を示します。

- アメリカ: 最後の取引から3年経過した場合、口座は休眠口座となります。銀行によっては、口座維持手数料が発生することがあります。

- イギリス: 口座が3年間利用されないと自動的に休眠口座と見なされ、残高はイギリス政府に移管される可能性があります。

- フランス: 最後の取引から5年が経過すると休眠口座として扱われ、期限内にオーナーがリクエストを行わないと資金は国に寄付されます。

日本の法律

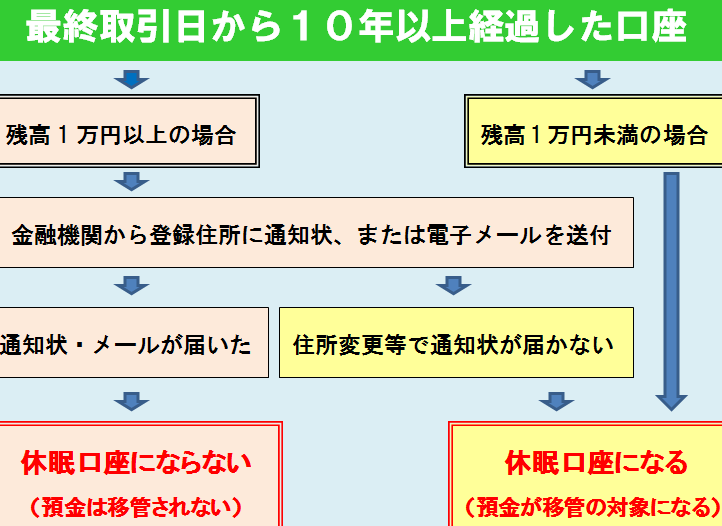

日本では、銀行口座が休眠口座と認識される基準は、最後の取引から1年以上と定義されています。具体的には、以下の内容が該当します。

- 休眠口座になると、ATMでの引き出しやオンラインバンキングの利用が制限されることがあります。

- 銀行により異なる手数料が適用される場合があるため、口座残高が減少する可能性もあります。

- 定期的な取引を行わないと、最終的に口座資金が10年後に国に寄付されることがあります。

休眠口座の影響

休眠口座は私たちの金融生活に多くの影響を及ぼします。具体的な影響は顧客と銀行の視点から見ていきましょう。

顧客への影響

休眠口座になると、顧客に直接的な影響が生じます。例えば、口座機能が制限され、ATMでの引き出しやオンラインバンキングの利用ができなくなります。この状態になると、顧客は資金を自由に利用できないだけでなく、管理手数料が発生する可能性もあります。定期的に取引をしないと、口座残高が減少し、最終的に口座資金が国に寄付されるリスクがあります。さらに、休眠口座の手続きや回復には時間がかかり、再び利用できるようになるまでに労力が必要です。

休眠口座の復活方法

休眠口座を復活させる手続きは簡単です。各銀行によって異なるが、一般的な流れは共通しています。口座の復活を希望する場合、私たちは以下のステップを踏むことが重要です。

口座復活の手続き

- 最寄りの支店に訪れる: 銀行の支店で直接手続きを行います。本人確認書類が必要です。

- 必要書類の提出: 本人確認書類の他、口座に関連する情報も求められることがあります。これには、口座番号や過去の取引履歴を含む場合があります。

- 復活手数料の確認: 一部の銀行では、口座復活に手数料がかかることがあります。事前に確認し、必要に応じて支払いを行います。

- 新しい取引の実施: 口座が復活したら、定期的な取引を行う必要があります。これにより、再び休眠口座として扱われないようにすることができます。

注意点

休眠口座の復活時には以下の注意点があります。ぜひ心に留めておきましょう。

- 期間の制限: 銀行によっては、休眠状態の期間が設定されています。そのため、復活手続きを行う前に自分の口座が休眠扱いになっているか確認することが大切です。

- 手数料の発生: 各銀行の方針によって、復活手続きに対して手数料が発生することがあります。事前に確認し、無駄な出費を避けるようにします。

- 再利用の確保: 復活後、再び口座が休眠口座にならないように、定期的な取引を行うことが求められます。取引を行うことで、口座の機能を維持できます。

Conclusion

休眠口座についての理解を深めることは私たちの金融管理にとって重要です。口座を長期間利用しないと、さまざまな制約や手数料が発生し、最終的には資金が国に寄付されるリスクもあります。定期的な取引を行うことで、口座の状態を良好に保つことができるため、意識して行動することが求められます。

また、各銀行の規定や手数料体系を確認する習慣をつけることで、予期せぬ出費を避けることができます。私たちの金融生活を守るために、休眠口座に関する知識をしっかりと身につけておきましょう。