私たちが銀行にお金を預けると、利息がつくことが一般的です。でも、実際に利息 銀行 いくらになるのか、気になりませんか?利息は預金の額や期間、そして銀行の政策によって変わります。私たちはその仕組みを理解することで、より賢いお金の管理ができるようになります。

利息の基礎知識

利息は、お金を預けることで得られる報酬です。私たちが銀行にお金を預けると、その金額に対して利息が付きます。利息の計算方法や適用される条件は、銀行や預金タイプによって異なることがあります。

利息とは

利息は、預金した金額に対して発生する費用であり、銀行がそのお金を使う対価として支払うものです。私たちが預金口座にお金を預けると、銀行はその資金を貸し出したり、投資に使ったりします。このため、銀行は私たちに利息を支払います。利息は通常、年率で表され、単利または複利として計算されます。

銀行の利息計算方法

銀行の利息計算には主に単利と複利の二つの方法があります。これらの計算方法を理解することで、利息を効果的に活用できるようになります。

単利と複利

- 単利は、元本に対してのみ利息が計算されます。例えば、元本が100万円で、年利率が3%の場合、1年後の利息は3万円になります。利息は毎年一定で、元本が変わらなければ利息も変わりません。

- 複利は、元本に加えて、これまでの利息にも利息がつく計算方法です。初年度に100万円の元本で3%の利率の場合、1年後の元本は103万円になります。そして次の年、103万円に対して利息が計算され、2年後には約106万09円となります。こうすることで、最終的な利益が大きくなるのが特徴です。

利息計算の具体例

具体的な利息計算例として、元本が200万円、年利率が4%の場合を考えます。

| 年数 | 単利(利息) | 複利(合計) |

|---|---|---|

| 1年 | 8万円 | 208万円 |

| 2年 | 16万円 | 216万32円 |

| 3年 | 24万円 | 225万99円 |

利息の種類

私たちが知っておくべき利息には、いくつか種類があります。これらの利息の違いを理解することで、預金方法の選択が、より効果的になるでしょう。

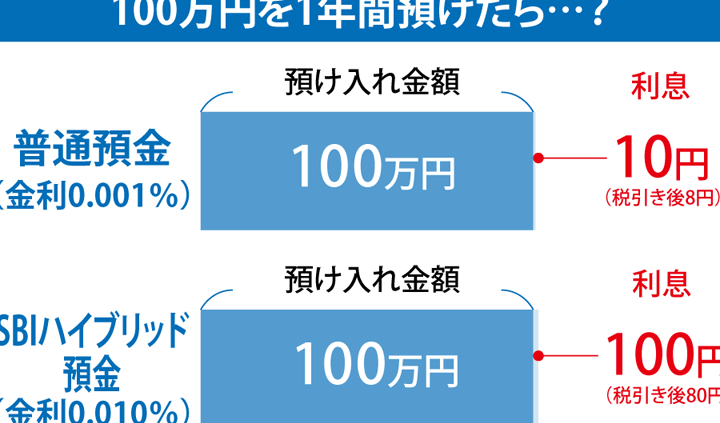

普通預金の利息

普通預金の利息は、わずかであることが一般的です。しかし、利息は毎日計算され、毎月預金口座に反映されます。通常、年利率は0.001%から0.1%の範囲です。普通預金は流動性が高く、いつでも引き出せるため、緊急時の資金として便利です。預金を頻繁に出し入れする方に向いています。

定期預金の利息

定期預金は、一般に普通預金より高い利息を提供します。年利率は0.1%から1.5%の幅があり、預け入れ期間によって異なります。たとえば、1年から5年の期間で預けることで、利率が向上します。定期預金を選ぶと、預金の引き出しが制限されるため、長期的な貯蓄に最適です。

利息が変動する要因

利息の変動にはさまざまな要因があります。経済状況や金利政策がその主な要素です。

経済状況の影響

経済状況は利息に直接的な影響を及ぼします。景気が好調な場合、消費や投資が活発になり、銀行は資金需要が増加します。その結果、銀行は利息を上昇させることが一般的です。逆に、不況時には資金需要が減少し、利息が低下する傾向があります。また、失業率やインフレ率も利息に影響を与えます。たとえば、インフレが高まると、銀行は利息を引き上げてインフレに対応しようとします。

まとめ

利息についての理解は私たちの資産管理において非常に重要です。銀行に預けるお金がどのように利息を生むのかを知ることで、より良い選択ができるようになります。単利と複利の違いを理解し、普通預金と定期預金の特性を把握することで、私たちの貯蓄戦略を最適化できます。

また経済状況や金利政策が利息に与える影響を考慮することで、将来の資産形成に役立つ情報を得ることができます。これらの知識を活用し、賢いお金の運用を目指しましょう。