私たちは日常生活の中で、銀行口座がどれほど重要かを実感しています。特に「銀行 いくつ持つ」というテーマは、多くの人にとって関心のあるポイントです。口座の数は、資産管理やお金の流れに大きな影響を与えますが、果たして私たちはいくつの銀行口座を持つべきなのでしょうか?

銀行 いくつ持つの必要性

複数の銀行口座を持つことには重要な意味があります。ポートフォリオの多様化や資金管理がその理由です。各口座が私たちの財務にどう影響するかを見ていきます。

複数の銀行口座を持つメリット

複数の銀行口座がもたらす利点は数多くあります。以下に具体的なメリットを挙げます。

- 利息の最大化: 高金利の口座を利用することで、利息収入を増やすことができる。

- 目的別の管理: 貯蓄口座と支出口座を分けることで、目的に応じた資金管理がしやすくなる。

- 特典の活用: それぞれの銀行が提供する特典やキャンペーンを利用できるため、より有利な条件を享受できる。

- ATMの利便性: 地域によって異なるATM利用が可能になり、手数料を削減できる。

私たちが複数の口座を持つことで、経済的な柔軟性が確保され、さまざまな金融サービスを享受できるのです。

リスク分散の重要性

リスクを分散させることは、資産を守る上で非常に重要です。銀行口座が複数ある場合、以下の点が役立ちます。

- 資産保護: 銀行の破綻リスクを軽減できる。複数の銀行に資金を分散することで、全体的なリスクを下げる。

- 流動性の確保: いずれかの口座がロックされた場合でも、他の口座から迅速に資金を確保できる。

- 信用の維持: 各口座が異なる信用スコアを持つ可能性があり、全体的な信用力を向上させる。

銀行口座の種類

銀行口座には、様々な種類があり、それぞれ異なる機能や利点があります。ここでは、代表的な口座のタイプを詳しく見ていきます。

普通預金口座

普通預金口座は、日常的な取引に最適な口座です。この口座では、いつでも預金や引出しが可能で、流動性が高いのが特徴です。具体的には、以下の点が挙げられます。

- 利息: 普通預金口座でも利息が付きますが、定期預金口座より低いです。

- ATM利用: 多くの銀行でATMを利用でき、アクセスが便利です。

- 手数料: 無料または低料金で管理できます。

定期預金口座

定期預金口座は、特定の期間お金を預け入れることで、通常より高い利息を得られる口座です。この口座の特徴には以下があります。

- 利率: 一般的に普通預金口座よりも高い利率が付与されます。

- 期間: 1ヶ月から数年と、預金期間が設定されています。

- 流動性: 定期預金期間中は、原則として資金の引き出しができません。

投資口座

投資口座は、資産を運用するための特別な口座です。この口座を通じて、株式や債券、投資信託などに投資できます。以下のような特徴があります。

- 資産運用: さまざまな金融商品に投資し、資産の増加を目指せます。

- リスク: 投資にはリスクが伴い、元本保証はありません。

- 目標: 長期的な資産形成を視野に入れた運用が推奨されます。

銀行の選び方

銀行を選ぶ際には、複数の要因を考慮する必要があります。特に、手数料やサービス内容が口座選びに強く影響を与えます。ここでは、それらの重要なポイントを詳しく見ていきます。

手数料の比較

銀行の手数料は、口座を選ぶ上で非常に重要な要素です。手数料の違いが年間で大きな金額に影響することがあります。例えば、ATM手数料や維持手数料は銀行によって異なるため、各銀行の条件を確認することが求められます。以下の点を考慮しましょう。

- 銀行のATM利用時にかかる手数料

- 請求書の支払い手数料

- 定期的に発生する口座維持手数料

手数料の詳細を比較することで、自分に合った銀行選びが可能になります。

サービス内容の確認

サービス内容も、銀行選びにおいて欠かせない要素です。サービスの質や種類は、顧客満足度に直結します。例えば、オンラインバンキングの機能、窓口業務の対応、カスタマーサービスの質を確認しましょう。以下の要素が考えられます。

- オンラインバンキング機能の充実度

- 海外送金時の手数料や手続きの手軽さ

- 口座開設時の特典

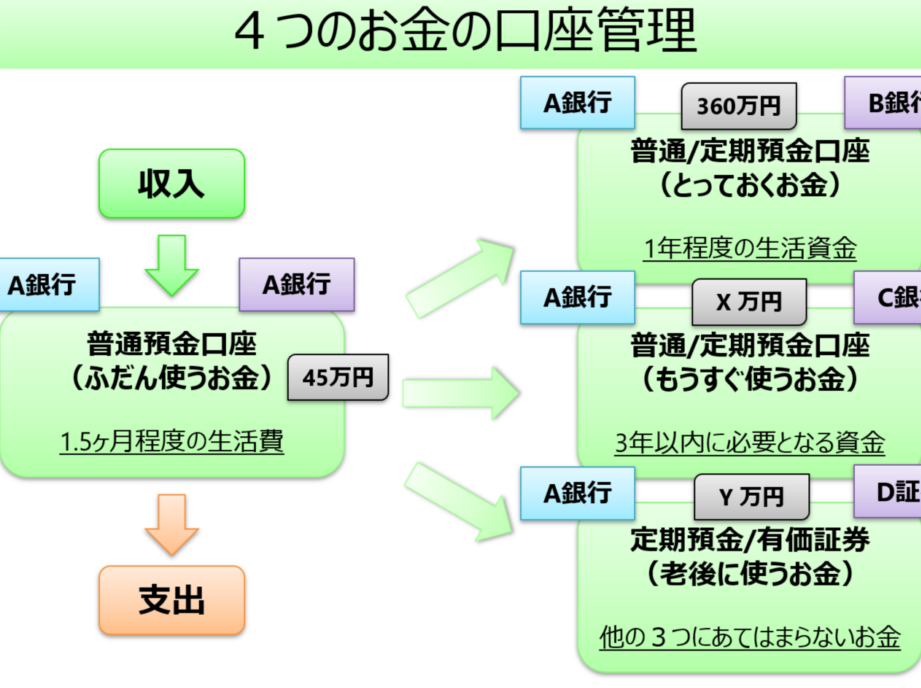

銀行口座の管理方法

銀行口座の管理は、資産を効果的に運用するために重要です。適切な管理方法を知ることで、口座を最大限に活用できます。

口座の整理整頓

口座の整理は、資産管理の基本です。複数の口座を利用する場合、目的ごとに整理します。例えば、以下のように分けると便利です。

- 日常用口座:毎日の支出を管理するため。

- 貯蓄口座:将来のためにお金を貯めるため。

- 投資口座:資産運用に使うため。

口座を整理することで、資金の流れが把握しやすくなります。定期的に口座の利用状況を見直し、不要な口座は閉鎖することも考えましょう。

定期的な見直し

銀行口座は、一度開設したら終わりではありません。定期的な見直しが必要です。例えば、以下のポイントをチェックします。

- 手数料の変動:利用する銀行の手数料が変わっていないか確認。

- 利息:貯蓄口座の利息が他の口座と比較して有利かどうか調べる。

- サービスの質:提供されるサービスが自分のニーズに合っているか再評価。

Conclusion

私たちが銀行口座を適切に管理することは資産を守り増やすために欠かせません。複数の口座を持つことで、利息の最大化や資金の目的別管理が可能になります。また、リスク分散によって資産保護や流動性の確保も実現できます。銀行を選ぶ際には手数料やサービス内容をしっかり確認し、自分たちに最適な口座を見つけることが重要です。

定期的な口座の見直しを行うことで、資産運用の効率を高めることができます。私たちのライフスタイルや目標に合わせて、賢い銀行口座の活用を心がけましょう。