私たちが日常生活でよく耳にする「銀行金利」という言葉。銀行金利 何が私たちの経済に与える影響を考えたことはありますか?金利は資産運用や借入れのコストに直結する重要な要素です。私たちの生活にどのように関わっているのか、理解することが大切です。

銀行金利の基本

銀行金利は、私たちの経済活動に深く関わる重要な要素です。金利の理解は、資産運用や借入れの意思決定に直接影響します。

銀行金利とは?

銀行金利とは、銀行が顧客から預金を受け入れる際や、融資を行う際に適用される利率です。金利は、資金の貸借のコストを示すもので、金融市場の動向に影響されます。私たちが預金を持つことで受け取る利息も、銀行金利に基づくものです。

銀行金利の種類

銀行金利にはいくつかの種類があります。以下のリストで、主要な金利の種類を示します。

- 定期預金金利:一定期間、預金を固定することで得られる利率で、通常、普通預金金利より高いです。

- 普通預金金利:流動性が高い預金に適用される金利で、いつでも引き出せる利点があります。

- 住宅ローン金利:住宅購入のための貸付に適用される金利で、固定金利と変動金利があります。

- 消費者ローン金利:個人向けの借入れに適用される金利で、目的に応じて異なることがあります。

銀行金利の影響

銀行金利は経済や個人の財務に大きな影響を及ぼす。金利の変動は資金の流れに直接関与し、消費や投資に影響を与える。

経済全体への影響

経済全体で銀行金利は重要な役割を果たす。金利が低いと、企業は融資を受けやすくなり、設備投資や雇用の増加が期待できる。一方、金利が高い場合、企業の借入コストが上昇し、投資を控える可能性がある。具体的なデータとして、中央銀行が金利を1%下げると、GDPが平均で0.5%増加することが示されている。こうした影響は、消費者の購買力にも反映されるため、経済成長に密接に関連している。

銀行金利の変動要因

銀行金利はさまざまな要因によって影響を受ける。同時に、これらの要因が金利の変動を理解する鍵となる。

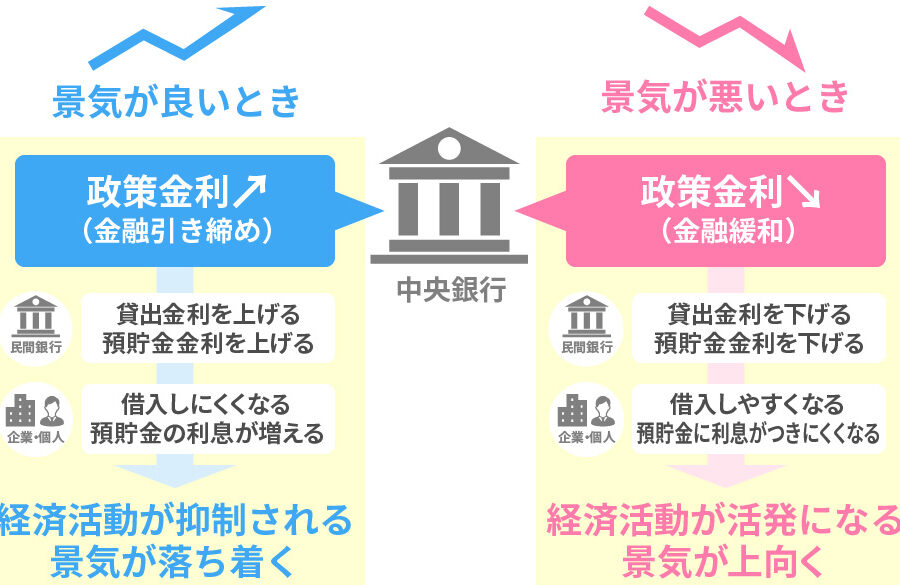

中央銀行の政策

中央銀行の政策は、金利に直接的な影響を及ぼす。たとえば、金利を引き下げる政策を採用することで、経済の刺激を図ることが多い。この結果、融資が増え、消費や投資が活発化する。逆に、インフレを抑制するために金利を引き上げる場合、資金調達が困難になり、経済活動が鈍化する。中央銀行の金利政策が変更されると、市場全体が敏感に反応し、民間銀行の利率にも影響が出る。

銀行金利の適用例

銀行金利は、日常生活の中でさまざまな場面で適用されます。具体的には、以下のような例があります。

定期預金の金利

定期預金の金利は、預け入れ期間に応じて設定されます。たとえば、1年、3年、5年の定期預金により、金利の額は異なることが一般的です。最近のデータでは、1年の定期預金の金利は0.1%から0.5%程度、3年では0.2%から0.7%程度とされています。ここで重要なのは、金利が高いほど、預け入れた資産が増える可能性が高まる点です。私たちの貯蓄を計画する際に定期預金の金利は大きな影響を与えます。

結論

銀行金利は私たちの生活や経済に深く関わっている重要な要素です。金利の変動は資産運用や借入れに直接的な影響を与えます。私たちが金利を理解し適切に活用することで、より良い資産管理が可能になります。

また、中央銀行の政策が金利に及ぼす影響も見逃せません。経済の動向を把握しながら、金利の変化に敏感に反応することが求められます。私たちの経済活動における金利の役割を理解することは、賢明な選択をするための第一歩です。