私たちが日常生活でお金を管理する上で、銀行口座は欠かせない存在です。しかし、皆さんは銀行何個持ってるか考えたことがありますか?口座を複数持つことには、様々なメリットがあります。たとえば、資産の分散や特定の目的に応じた口座の利用などです。

銀行何個持ってるの重要性

複数の銀行口座を持つことは、私たちの資産管理において非常に重要です。資産を分散することでリスクを軽減できるため、特定の銀行に依存する必要がなくなります。また、異なる利率や手数料を比較することで、より有利な条件で金融サービスを利用できます。

複数の銀行口座により、それぞれの目的に合った銀行を選ぶことが可能です。例えば、日常的な支出用の口座と、貯蓄目的の口座を分けることで、資金の管理が容易になります。さらに、特定のプロモーションやキャンペーンを利用することで、利益を最大化することもできるでしょう。

加えて、銀行口座を複数持つことは、安心感をもたらします。万が一、一つの銀行が問題を抱えた場合でも、他の口座に資金を移すことで安心できます。そして、急な出費に対しても、各口座から迅速に対応できるようになります。

銀行口座の種類

様々な銀行口座が存在し、それぞれに独自の機能や利点があります。ここでは、主なものを紹介します。

普通預金口座

普通預金口座は、日常的な出入金に利用される必需品です。この口座は以下の特徴があります。

- 即時アクセス: 銀行ATMやオンラインバンキングでいつでも引き出しが可能です。

- 利率: 通常、定期預金より低いが、利息はつきます。

- 最低残高: 銀行によって異なるが、維持手数料がかかる場合があります。

したがって、生活費の管理や緊急用資金の準備に便利です。

定期預金口座

定期預金口座は、一定期間資金を預け入れる口座です。以下の点が重要です。

- 高利率: 通常の普通預金よりも金利が高く、資産の増加を期待できます。

- 期間: 預入期間が設定されており、期間中の解約にはペナルティが生じます。

- 預入金額: 普通預金よりも高い金額を要求されることがよくあります。

その結果、資産形成を重視する方に向いています。

投資口座

投資口座は、株式や債券への投資に特化した口座です。以下が特徴です。

- 多様な投資商品: 株式、投資信託、ETFなど、さまざまな金融商品を購入できます。

- リスク管理: 投資のリスクを分散し、ポートフォリオを作成することが可能です。

- 情報提供: 多くの金融機関が市場動向や投資情報を提供します。

銀行口座を増やすメリット

銀行口座を増やすことで多くのメリットが得られます。私たちは資産管理の効率化やリスク分散を実現できる点に注目します。

資産管理の効率化

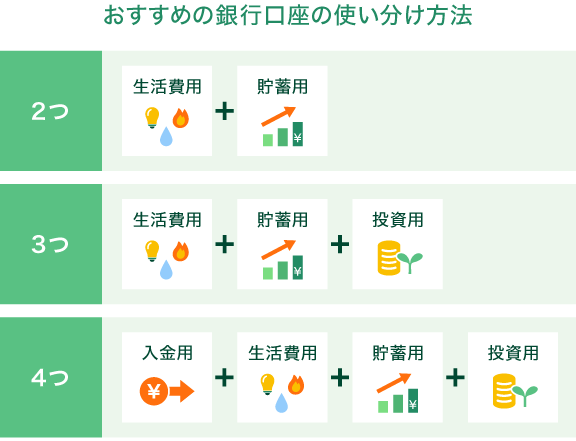

複数の銀行口座を持つことで、資産管理が容易になります。日常的な支出用の口座と貯蓄目的の口座を分けることで、資金の流れを明確化できます。たとえば、日々の生活費を普通預金口座で管理する一方、定期預金口座に資産を積み立てれば、効率的に貯蓄ができます。また、特定の目的に応じた口座を使い分けることで、目標達成がスムーズに進みます。これにより、無駄な出費を防ぎ、資金計画が立てやすくなります。

銀行口座を増やすデメリット

銀行口座を増やすことに伴うデメリットに目を向けることも重要です。ここでは、手数料や管理の手間について具体的に見ていきます。

手数料の負担

複数の銀行口座を持つと手数料の負担が増える可能性があります。特に、ATM利用手数料や維持管理手数料が発生する口座が存在します。この手数料は一般的に口座ごとに設定されることが多く、合計すると無視できない金額になる場合があります。また、口座ごとに最低預金額が設定されている場合、それを維持するための資金が必要になります。これらのコストが積み重なると、資金管理が逆に難しくなることもあります。

管理の手間

複数の口座を管理する場合、手間がかかることが特徴的です。各口座の残高や取引履歴を定期的に確認する必要があります。それに加えて、どの口座にどれだけのお金を振り分けるかを考えることも求められます。このような管理は、忙しい日常生活の中で負担に感じることがあります。また、口座に関連する書類が増えることで、情報が散乱してしまう恐れもあります。すべての口座情報を把握することが難しくなるため、混乱を招く要因となります。

結論

複数の銀行口座を持つことは私たちの資産管理において大きなメリットをもたらします。リスクを分散し目的に応じた口座を活用することで、より効率的にお金を管理できるのです。しかし同時に手数料や管理の手間も増えるため、バランスが重要です。私たちは自分たちのライフスタイルに合った口座の数を見極め、賢い選択をすることが求められます。口座の種類や特徴を理解し、最適な資金管理を実現していきましょう。