私たちの生活において、銀行口座は欠かせない存在です。しかし、実際に何個の銀行口座を持つべきか、考えたことはありますか?口座の数が多いほど、便利さや選択肢が増えますが、管理が難しくなることもあります。そこで、今回は「銀行口座何個作る」について深掘りしていきます。

銀行口座の種類

銀行口座には、主に3つの種類があります。それぞれの口座には特有の機能があり、異なるニーズに応じた利用が可能です。ここでは、普通口座、当座口座、定期預金口座について詳しく説明します。

普通口座

普通口座は、一般的な銀行口座で、日常的な取引に最適です。この口座では、預金や引き出しが自由に行えます。また、多くの銀行で月ごとの手数料が免除される特典もあります。特に、普段の不定期な預貯金の管理に向いているため、私たちの生活において非常に便利です。

当座口座

当座口座は、主に法人や個人事業主が利用する口座です。すぐに引き出しが必要な場合に特化した機能が提供されているため、ビジネスを運営する上で欠かせない選択肢です。この口座では、預金の利息はつきませんが、手形や小切手を利用することで、より良い資金運用ができます。

定期預金口座

定期預金口座は、一定期間資金を預け入れることで、より高い利率を享受できる口座です。長期間の資金が余る場合に適しているため、将来の計画に基づいて利用することができます。定期預金の期間は通常、数ヶ月から数年まで多岐にわたり、それに応じた利率の設定がなされるのが特徴です。

銀行口座を作る理由

銀行口座を作る理由には、いくつかの重要なポイントが存在する。これらの理由により、口座を持つことが私たちの生活に多くの利点をもたらす。

資産管理

資産管理が簡単になることが銀行口座を持つ大きな理由。口座を利用することで、収入や支出を明確に把握できる。定期的な取引記録も自動的に作成され、財務状況を一目で確認できるのは重要だ。さらに、各口座を用途に応じて分けることで、無駄遣いを防ぎ、目標に向かって効果的に資金を管理できる。

収入の分散

収入の分散がもたらす利益も無視できない。複数の銀行口座を持つことで、主な収入源からのリスクを軽減できる。例えば、給与口座、貯蓄口座、投資口座を持つことで、もし一つに問題が発生しても他の口座でカバーできる。こうした対策が、安心な資産運用に寄与する。

銀行口座の数はどれくらい必要か

銀行口座の数は、個々の状況によって異なる。ニーズに応じた口座の適切な数を選ぶことが重要です。

個人ごとのニーズ

個々の生活スタイルや収入源によって、必要な銀行口座の数は変わる。たとえば、住宅ローンを持つ人は、支払い用の口座が必要ですし、副収入がある場合は、その管理用の口座が望ましいでしょう。他にも、手堅い貯蓄を求めるなら定期預金口座の開設も考えられます。多様なニーズに応じて口座を調整することが最適です。

財務状況の把握

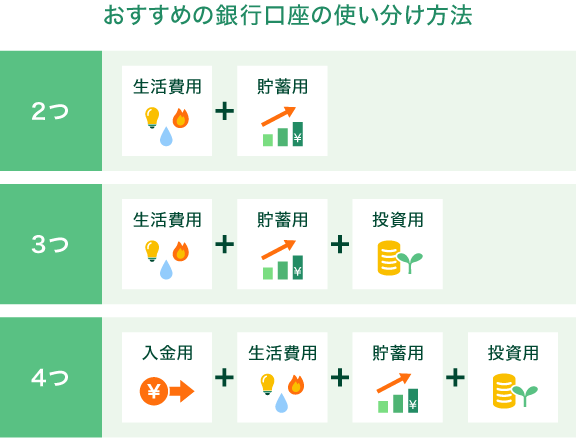

財務状況を正確に把握するため、複数の口座を持つことが役立つ。それぞれの口座に特定の目的を持たせることで、支出と収入を明確に区分できます。例えば、月々の生活費用の口座と貯蓄用の口座を分けることで、無駄遣いの抑制に役立ちます。こうした管理方法によって、将来の計画が立てやすくなります。

銀行口座を増やす際の注意点

新たに銀行口座を作成する際には、いくつかの重要な要素を考慮する必要があります。口座数が増えると便利さと選択肢が増える一方で、注意点も存在します。

手数料や維持費

金融機関は口座に対して手数料や維持費を設定していることが多いです。例えば、月額数百円から千円程度が一般的で、特定の条件を満たさないと発生することもあります。私たちは、事前に各銀行の手数料体系を確認し、コストを把握することが大切です。

複数口座の管理

複数の銀行口座を持つことは便利ですが、管理が煩雑になります。口座ごとに取引履歴や残高を定期的にチェックしなければなりません。例えば、毎月の収支をまとめるために、スプレッドシートを利用することが推奨されます。こうした方法を用いることで、私たち全体の財務状況を一目で把握できます。

Conclusion

銀行口座を持つことは私たちの財務管理において重要な役割を果たします。必要な口座の数は各自のライフスタイルや収入源に応じて変わりますが、複数の口座を持つことでリスクを分散し、資産をより効率的に管理できることがわかりました。手数料や維持費に注意しつつ、定期的に口座を見直すことで、私たちの財務状況を常に把握しやすくなります。今後も自分たちに最適な銀行口座の数を見つけて、安心した資産運用を行っていきましょう。