私たちは、銀行の利息について考えるとき、なぜそれが存在するのか疑問に思うことがあります。銀行利息は私たちの資産を守り、増やすための重要な要素です。しかし、利息がどのように決まるのか、その背後にあるメカニズムを理解している人は少ないかもしれません。

銀行 利息 なぜ

銀行の利息は、預金を行う人々にとって非常に重要な要素です。私たちは、銀行がどのようにして利息を設定し、その背後にある要因を理解する必要があります。利息は、銀行の運営や経済全体にも影響を与えるため、知識が不可欠です。

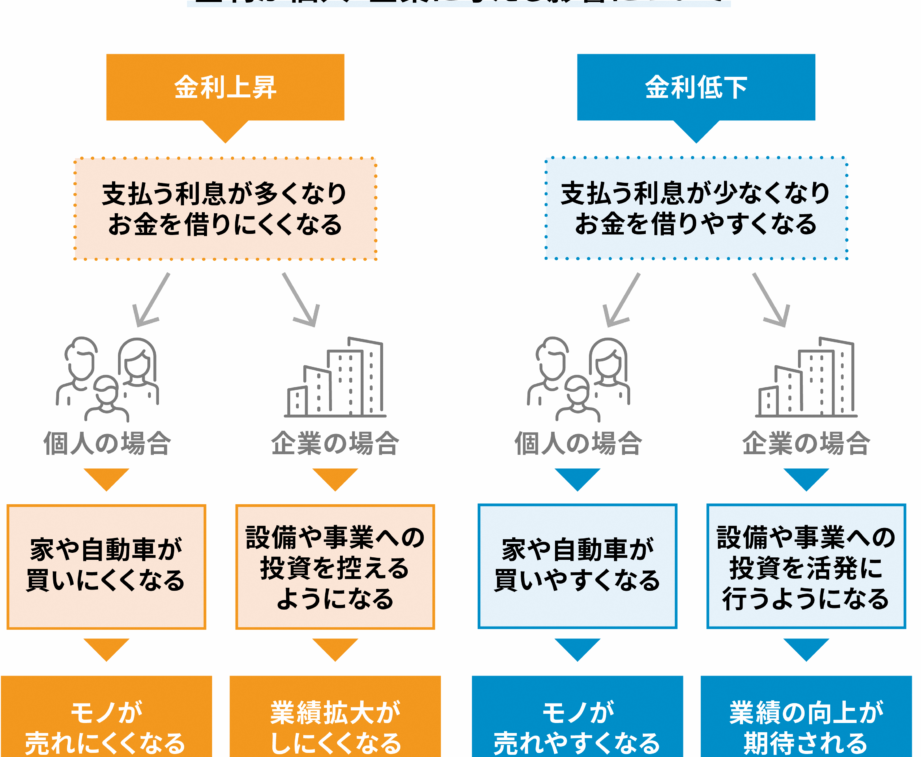

利息の主な要因は、中央銀行の政策金利です。中央銀行が金利を変更すると、商業銀行の利息も調整されます。この密接な関係により、私たちの預金にかかる利息も影響を受けます。たとえば、金利が上がると、銀行はより多くの利息を支払う可能性があります。

市場の需要と供給も利息に影響を与えます。資金の供給が増加すれば、利息は下がる傾向があり、逆に需要が高まると利息が上昇します。私たちの預金が多くの人に借りられている時、その利息は有利になることがあります。

インフレ率も重要な役割を果たします。インフレ率が高いと、銀行は預金に対する利息を上げることがよくあります。これは、私たちの資産の実質価値を守るためです。逆に、インフレ率が低ければ、銀行は利息を抑えることがあります。

利息の設定には、信用リスクも考慮されます。銀行は、個々の借り手の返済能力に応じて利息を変動させることがあります。例えば、信用度の高い借り手には低い利息が適用されることが多いです。

銀行の利息の役割

銀行の利息は、他の金融機関と比較してどのように機能するのかを理解するために重要な要素です。利息は、預金者と借り手の間における金銭の流れを管理し、預金の保護を確保します。

借入と貸出のメカニズム

借入と貸出のメカニズムは、銀行が利息を設定する根本的な仕組みです。以下のポイントがこのプロセスの核心部分です。

このメカニズムによって、銀行は資金の流れを適切に管理し、経済全体の安定に寄与します。

銀行の収益モデル

銀行の収益モデルは、様々な要因で成り立っています。主な要素には以下が含まれます。

利息の種類

利息にはいくつかのタイプがあり、それぞれ異なる特徴を持っています。ここでは、代表的な利息の種類について詳しく見ていきます。

定期預金と普通預金

定期預金は、一定期間資金を預けることで高い利息を得られる預金形式です。契約期間中は引き出せないため、資金の流動性が低くなりますが、通常、利率は普通預金よりも高めです。具体的には、定期預金の利率は0.1%から1%程度になることが一般的です。

一方、普通預金は、いつでも資金を引き出せるフレキシブルな預金形態です。ただし、利率は定期預金より低く、0.01%から0.5%の範囲にあることが多いです。そのため、急な支出に備えて資金を流動的に保つ場合に適しています。

貸出金利の設定

貸出金利は、銀行が顧客に資金を貸し出す際に適用される金利です。この金利は、借り手の信用リスクや経済状況、中央銀行の金利政策などに基づいて変動します。例えば、信用スコアが高い借り手には、低い金利が適用されることが一般的です。

利息に影響を与える要因

利息はさまざまな要因に影響される重要な要素です。経済状況や中央銀行の政策などが、利息の決定に大きく関与しています。これらの要因を理解することで、利息がどのように変動するかを把握できます。

経済状況

経済状況は利息に直接的な影響を与える要因です。経済が好調な場合、企業の投資が増え、借入需要も高まります。その結果、銀行は利息を引き上げることが一般的です。逆に、経済が不況の場合、借入需要が低下し、利息も下がる傾向があります。このように、経済の成長率や失業率、消費者信頼感などが利息に影響します。具体的な数値も重要です。

- 成長率が1%増加すると、利息は0.5%上昇する場合があります。

- 失業率が1%下がると、貸出需要が増加し、利息が上昇する可能性があります。

利息の将来展望

利息の将来には、多くの要因が影響しています。これらの要因を理解することは、今後の金融環境を予測する上で重要です。

金利の動向

金利は経済の健康を反映します。例えば、経済が成長する指標が見られると、金利が上昇する傾向があります。具体的に、以下のような状況が金利に影響します。

- 中央銀行の政策金利が上昇すれば、商業銀行の貸出金利も上昇します。

- インフレ率の上昇に連動して、銀行は利息を引き上げることが一般的です。

- 失業率の低下が見られると、消費者の借り入れが増え、これも金利を押し上げる要素となります。

このように、経済動向に応じて金利が変化することを認識することが大切です。

新しい金融商品

新しい金融商品が登場する中で、利息体系も大きく変化しています。たとえば、以下の新商品が市場に効果を与えています。

- デジタルバンクの提供する高金利預金口座。これらは通常の銀行よりも有利な金利を提供します。

- 資産運用型の預金商品。これらは預金による利息収入に加え、資産の価値上昇も考慮されています。

- 変動金利型のローン商品。借り手の信用状況に応じて、金利が調整される仕組みです。

Conclusion

銀行の利息は私たちの資産を守り増やすために欠かせない要素です。その仕組みや影響要因を理解することで、より賢い金融判断ができるようになります。経済状況や中央銀行の政策が利息に与える影響を把握することは、未来の金融環境を見通す上で非常に重要です。

新しい金融商品やサービスが登場する中で、私たちの選択肢も広がっています。利息の変動を注視しながら、最適な預金や借入の選択をしていくことが、経済的な安定を実現する鍵となるでしょう。私たちの金融リテラシーを高め、賢く資産を運用していきたいものです。