私たちが貯金をする際、最も気になるのは銀行の利息 いくらかということです。利息は、お金を預けることで得られるリターンの一部であり、資産形成において重要な要素です。しかし、実際にどれだけの利息が得られるのか、その仕組みや影響を理解している人は少ないかもしれません。

銀行の利息 いくらとは

銀行の利息は、私たちが預金をする際に得られるリターンの一部です。具体的には、口座に預けたお金に対して支払われる報酬であり、この利息の額は金融機関や契約内容によって異なります。例えば、一般的な普通預金では年率0.01%から0.5%程度が多いですが、定期預金の場合は1%から2%と高めになることがあります。

また、利息計算方法も重要です。単純利息や複利などの計算方式によっても最終的なリターンが変わります。複利の場合、お金が増える速度が速くなるため、多くのお金を動かす際には特に注意が必要です。

銀行の利息の種類

銀行の利息には、いくつかの種類があります。それぞれの預金方法によって異なるため、詳細を理解することが重要です。

普通預金の利息

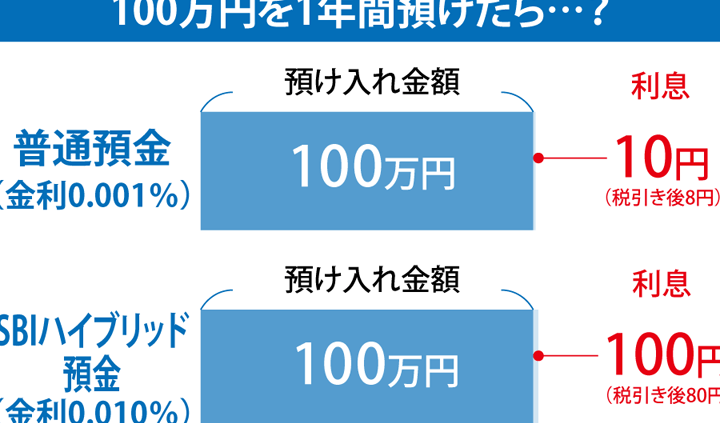

普通預金は、最も一般的な預金口座であり、流動性が高いです。通常、年率は0.01%から0.5%程度です。しかし、各銀行や金融機関によって異なる可能性があるため、自分に合った条件を確認することが大切です。また、普通預金はいつでも引き出し可能なので、その利便性も魅力的です。

定期預金の利息

定期預金では、お金を一定期間(例えば1年や3年)引き出さないことを約束します。そのため、普通預金よりも高い利率が適用されます。一般的に1%から2%程度で提供されており、多くの場合、高額な資産運用を考える人々に選ばれています。また、このタイプの口座は複利計算が適用されるケースが多く、お金が増えるスピードも速くなります。

銀行の利息を決定する要因

銀行の利息は、さまざまな要因によって影響を受ける。これらの要因を理解することで、預金におけるリターンを最大化できる。

中央銀行の政策金利

中央銀行が設定する政策金利は、銀行の利息に直接的な影響を与える。例えば、政策金利が上昇すれば、一般的に銀行も預金者への利率を引き上げる傾向がある。このため、私たちが得られる利益も増加する可能性が高い。一方で、政策金利が低下すると、銀行は提供する利率を引き下げやすくなる。その結果として、私たちの貯蓄から得られる収益も減少しつつある。

市場の動向

市場全体の経済状況や需給バランスも重要な要因だ。具体的には、

- 経済成長: 経済成長期には投資需要が高まり、それに伴い預金金利も上昇しやすい。

- インフレ率: 高いインフレ率は実質的なリターンを圧迫し、多くの場合、名目利率にも影響を及ぼす。

- 競争状況: 複数の金融機関間で競争が激化すると、高い利率で魅力的な商品が提供されることになる。

利息の計算方法

利息の計算は、貯金を最大限に活用するために重要です。私たちは年利や月利、複利計算について理解することで、どれだけの利益が得られるかを明確にできます。

年利と月利の違い

年利は1年間で得られる利息を示し、一方で月利は1ヶ月間で得られる利息を表します。例えば、年率2%の預金では、100万円の場合:

- 年間利益:2万円

- 月間利益:約1666円

このように、年率と月率によって受け取る金額が異なることがあります。また、多くの金融機関では年単位で表示されるため、その違いを意識することが大切です。

複利計算の基本

複利は元本だけでなく、それまでに発生した利息にも基づいて新たな利息が計算されます。この仕組みのおかげで、お金はより早く増えます。以下に複雑な数式なしでもわかりやすい例を挙げます:

- 初期投資:100万円

- 年率:5%

- 期間:3年間

- 1年目: 100万円 × 0.05 = 5万円(105万円)

- 2年目: 105万円 × 0.05 = 5万2500円(110万2500円)

- 3年目: 110万2500円 × 0.05 = 5万5125円(115万7625円)

銀行の利息の最新情報

現在、銀行の利息は預金種類によって異なる。例えば、普通預金では年率0.01%から0.5%、定期預金では1%から2%程度が一般的だ。このように、預金方法を選ぶ際には各銀行や金融機関の条件を確認することが大切になる。

また、外貨建て預金はその通貨によって利率が異なるため、その点も注意が必要である。特にドルやユーロなど主要な通貨は高い利率を提供する場合が多い。一方で、リスクも伴うため、自分の資産運用戦略を明確にしておく必要がある。

中央銀行の政策金利は銀行の利息に直接的な影響を与える。政策金利が上昇すると、通常預金者への利率も引き上げられ、一方で下降した場合には逆効果となる。また、市場動向や経済成長、インフレ率も重要な要因だ。これらを理解しておくことで、自分たちの資産形成に役立つ。

現在、多くの金融機関では複数の商品タイプを用意し、それぞれ異なる計算方法と利率設定を行っている。例えば、定期預金の場合は複利計算によって元本だけでなく過去に得た利益にも基づいて新しい利益が生まれる仕組みだ。この計算方法について詳しく知ることは非常に重要だ。

具体例として年率2%で100万円を運用した場合、年間利益は2万円となり、この数字から月間利益約1666円という形で把握できる。このような細かな情報こそ、自分たちのお金管理に役立つポイントと言えるだろう。

さらに、新しいキャンペーンや特典プログラムも多く見受けられる。これによって一時的な高い利息が適用されるケースも存在するため、それぞれチェックして自分たちに合った選択肢を探すことがおすすめだ。その中でも変動型と固定型の商品比較もしっかり行うべきである。

結論

銀行の利息は貯金をする際に大きな影響を与えます。私たちが選ぶ預金タイプによって、得られるリターンは異なるため、自分に最適な条件を見極めることが重要です。また、利率に影響を与える要因を理解し、市場の動向や中央銀行の政策金利にも注目することで、資産形成に役立てられます。

複利計算についても意識し、お金がどれほど早く増えるかを把握しておきましょう。これからの貯蓄生活で、賢い選択をしていくためには情報収集と比較検討が欠かせません。私たち自身の未来のために、賢明な決断を下していきましょう。