私たちが日常生活で利用する銀行の金利について、正確な情報を知っていますか?銀行の金利はいくらかという疑問は、多くの人にとって重要なテーマです。金利は、貯金やローンの条件に直接影響を与えるため、理解しておくことが大切です。

銀行の金利はいくら

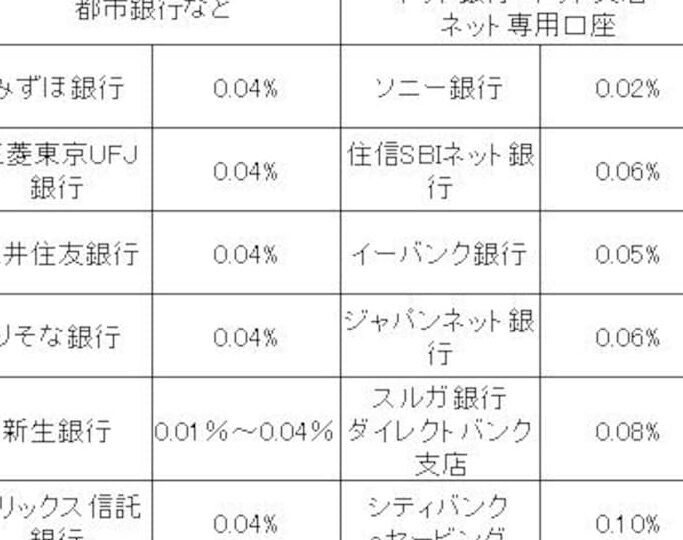

銀行の金利は、私たちの日常生活に大きな影響を与えます。例えば、貯金の際に適用される利率は、資産の増加に直結します。一般的に、貯金口座の金利は0.01%から0.5%程度が主流です。以下は、主要な銀行の金利の例です。

| 銀行名 | 貯金金利 (%) | ローン金利 (%) |

|---|---|---|

| 銀行A | 0.02 | 1.2 |

| 銀行B | 0.01 | 1.5 |

| 銀行C | 0.03 | 1.0 |

さらに、ローンの金利も重要です。私たちが住宅や車を購入する際、多くの場合、数年間にわたる返済を考慮しなければなりません。金利が高くなると、支払い総額が増加します。そのため、借り入れを検討する際は、複数の銀行の金利を比較することが賢明です。

銀行の金利の種類

銀行の金利には主に三つの種類があります。これらの金利は、個人や企業の資金管理において重要な役割を果たします。具体的には、普通預金金利、定期預金金利、貸出金利がそれに該当します。

普通預金金利

普通預金金利は、最も一般的な金利であり、日常的に利用する口座に適用されます。金利は主に0.01%から0.5%の範囲にありますが、銀行によって異なるため複数行の比較が重要です。例えば、銀行Aの普通預金金利は0.02%であり、銀行Bでは0.01%としています。多くの場合、預金を自由に引き出せる利便性が魅力です。

定期預金金利

定期預金金利は、一定期間資金を預けることで得られる金利です。この金利は普通預金金利よりも高く、通常1%から2%の範囲です。一定の預入期間が設定されており、期間中は引き出せませんが、利率が高いため、資産増加に効果的です。たとえば、銀行Cの定期預金金利は1.5%、銀行Dでは1.8%です。

金利に影響を与える要因

金利に影響を与える要因は多岐に渡ります。以下に主要な要因を紹介します。

経済状況

経済の健全性は金利に大きな影響を与えます。強い経済成長があると、金利の上昇が見込まれます。具体的には、低失業率や消費の増加が金利を押し上げる要因となります。反対に、経済が停滞している場合、金利は低下する傾向があります。

政策金利

中央銀行が設定する政策金利は、全体の金利に直接的な影響を与えます。政策金利が引き上げられると、銀行も貸出金利を上げることが一般的です。これにより、消費者や企業は借入コストが増加し、経済活動に影響を与える要因となります。また、政策金利が下がると逆の影響が現れます。

銀行の金利を比較する方法

銀行の金利を比較する方法は、賢明な金融判断に不可欠です。金利の違いが将来的な資産形成に影響するため、適切な銀行を選ぶことが重要です。特に、金利が高いほど貯金の増加が期待でき、逆にローンの金利が低いほど返済額が減少します。

オンラインバンキングの利用

オンラインバンキングの利用は、金利比較の便利な手段です。具体的には、各銀行の公式サイトで提供される最新の金利情報を確認できます。また、オンラインバンキングでは、口座の管理や取引履歴の確認が簡単にできるため、金利の動向を常に把握できます。私たちが使うのは、以下のようなサービスです:

- 銀行AのWebサイトで貯金金利をチェック

- 銀行Bのアプリでローン金利を比較

- オンライン専用銀行の利率が他とどう違うか見る

これらを通じて、私たちの選択肢を広げ、最適な金融商品を見つける手助けとなります。

金利比較サイト

金利比較サイトを利用することで、より簡単に複数の銀行の金利を一目で確認できます。各サイトでは、下記のポイントが役立ちます:

- 各銀行の金利をカテゴリ別に表示

- 特定の条件下での比較を可能にするフィルター機能

- 定期預金やローン金利がリアルタイムで更新される仕組み

結論

銀行の金利は私たちの資産形成や借入コストに大きな影響を与えます。金利を正しく理解し比較することで、より良い金融選択ができるようになります。特に貯金やローンの条件を考慮する際には、最新の金利情報をチェックすることが不可欠です。オンラインバンキングや金利比較サイトを活用して、最適な銀行を見つける手助けをしましょう。私たちの金融生活を豊かにするために、賢い選択を心がけていきたいですね。