私たちの生活には、銀行口座が欠かせない存在です。しかし、「銀行口座 何個持つ」のが理想的なのでしょうか?多くの人がこの疑問を抱えていると思います。口座の数は、私たちの資産管理やライフスタイルに大きな影響を与えます。

銀行口座の種類

銀行口座には主に二つの種類があり、それぞれに特徴があります。口座の種類を理解することで、資産管理や生活に役立てることができます。

普通口座

普通口座は、日常的な取引に適した口座です。現金の入金や引き出し、振込などが簡単に行えます。流動性が高く、必要なときにすぐにアクセスできる点が魅力的です。また、多くの銀行が普通口座に対しては手数料を設定していないため、コストを抑えた利用が可能です。一般的に、普通口座には少額の利息がつきますが、他の口座に比べて利率は低いです。私たちにとって、キャッシュフロー管理を行うための基本的な口座となります。

銀行口座を持つメリット

銀行口座を複数持つことには多くのメリットがあります。これにより、資産管理やセキュリティの面での利点が得られます。

資産管理の効率化

資産管理の効率化は、複数の銀行口座を持つ主な利点の一つです。異なる目的のために口座を分けることで、資金の流動性が高まります。具体的には、次のような効果があります。

- 普通口座は日常的な取引に最適で、必要な金額を簡単に管理できます。

- 定期預金口座を利用することで、利息を得ながら資産を保全できます。

- 口座の種類を使い分けることで、家計管理が容易になります。

セキュリティの向上

- お金を複数の口座に分散させることで、リスクを低減できます。

- 口座の利用状況や取引内容を監視しやすく、不正行為を早期に発見できます。

- 事業用と個人用の口座を分けることで、資金の管理が透明になります。

銀行口座の必要性

銀行口座は私たちの資産管理や日常生活において不可欠な存在です。口座の数や種類を適切に選ぶことで、資金の流動性やセキュリティを向上させることができます。

ライフスタイルに応じた口座数

ライフスタイルに応じて、持つべき銀行口座の数は変わります。例えば、以下のような要因が影響します。

- 仕事の種類:フリーランスの場合、事業用口座が必要です。

- 家族構成:家計管理のために、複数の口座を持つことが重要です。

- 生活費:日常的な取引と貯蓄を分けることで、資金の使い道を明確にできます。

こうした様々な状況に応じた口座数を検討することで、より効率的な資産管理が可能になります。

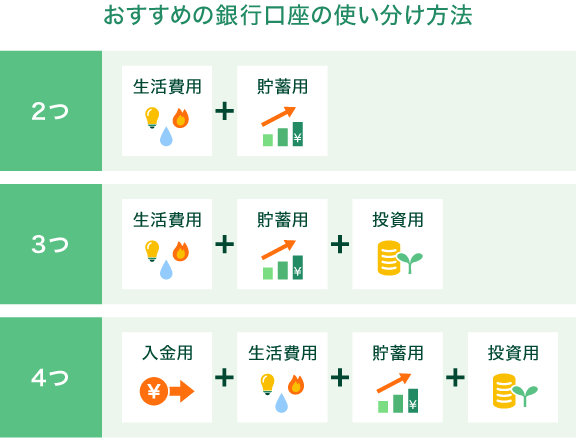

目的別の口座管理

目的別に口座を管理することは、私たちの財政を整える大きな手助けになります。具体的には、以下のような口座が考えられます。

- 普通口座:日常的な生活費や取引に利用します。

- 貯蓄口座:将来のための資金を貯めるために必要です。

- 定期預金口座:利息を得るために利用します。

銀行口座の選び方

複数の銀行口座を選ぶ際には、いくつかの重要なポイントがあります。まずは、口座の種類や条件について知識を深めることが必要です。

金利や手数料を比較

銀行口座を選ぶ際、金利や手数料の比較を怠ってはいけません。特に、以下の要素を考慮してみましょう:

- 利用する普通口座の金利は、一般的に0%から0.1%程度。

- 定期預金口座の金利は、通常0.1%から1.5%まで幅広い。

- 手数料が発生するかどうか、月ごとの維持費やATM利用料も確認。

金利が高い口座を選ぶことで、資産の増加が期待できる一方、手数料を低く抑えることで、負担を軽減できます。

サービス内容の確認

銀行口座には、さまざまなサービスが用意されています。口座開設にあたっては、以下のサービス内容を確認することが重要です:

- オンラインバンキングの利便性:口座管理を簡単に行える。

- 口座間の振込手数料:別の自社口座への振込が無料かどうか。

- ATMの利用可能時間と場所:アクセスの良さに影響。

結論

銀行口座は私たちの財政管理において重要な役割を果たします。持つべき口座の数はライフスタイルやニーズに応じて異なりますが、複数の口座を持つことで資産管理が効率化されます。目的別に口座を分けることは、資金の流動性を高め、リスクを分散させるためにも有効です。

また、口座選びの際には金利や手数料をしっかり比較し、オンラインバンキングの利便性を活用することが私たちの資産を守る鍵となります。これらを考慮することで、より良い財政管理が実現できるでしょう。