私たちがビジネスや個人の目標を達成するために、資金調達は欠かせない要素です。特に銀行からの融資とは、多くの人にとって重要な選択肢となります。では、銀行からの融資を受ける際に知っておくべきことは何でしょうか?

銀行からの融資とは

銀行からの融資とは、個人や法人が銀行から資金を借り入れることを指します。この融資は多くの目的に利用されます。たとえば、商業資金、新しい設備の購入、あるいは教育資金などです。私たちが考えるべき重要な点は、融資を受ける目的や条件です。

銀行からの融資の主な特徴は以下の通りです。

私たちは融資の利用を検討する際、これらの要素を考慮する必要があります。また、目的に応じて最適な金融機関を選ぶことが重要です。例えば、特定の借入目的に特化した融資商品を提供する銀行もあります。

融資の申請プロセスは通常、以下のステップで構成されます。

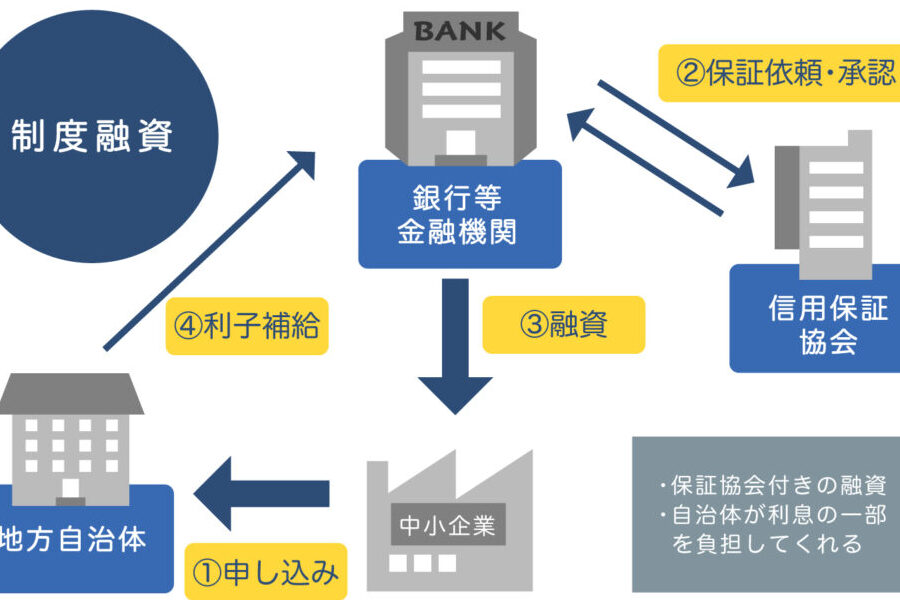

銀行融資の種類

銀行融資には主に二つの種類が存在します。各タイプの特徴を理解することが、私たちにとっての適切な融資選びに繋がります。

無担保融資

無担保融資は、担保を必要としない融資形式です。私たちは以下の点に注意することが大切です。

- 信用の重要性: 信用度が返済能力として評価され、金利に影響します。

- 適用範囲: 個人の借り入れから企業の資金調達まで、用途が広がります。

- 金利の高さ: 有担保融資に比べ金利が高めですが、手続きが簡便です。

無担保融資は、急な資金が必要な時や担保提供が困難な場合に有用です。

担保融資

担保融資は、資産を担保として提供することで行われる融資です。この形式の特徴には以下があります。

- 低金利: 担保があることで、通常よりも低い金利で借り入れができる傾向があります。

- 資産の種類: 不動産、預金、車両など、様々な資産が担保として利用可能です。

- 返済リスク: 返済が滞った場合、担保が差し押さえられるリスクがあります。

担保融資は、大きな金額を借りたい場合や、長期間にわたる安定した返済計画を考える際に選ばれます。

融資の流れ

融資を受ける際の流れは、明確で段階的なプロセスです。各ステップを理解することで、スムーズに進められます。

融資申請の手続き

融資申請の手続きは、主に以下のステップから構成されます。

- 情報収集: 借り手は各金融機関の条件や金利を比較します。

- 必要書類の準備: 身分証明書や収入証明書、事業計画書などを用意します。

- 申し込みの提出: 所定の申請用紙を記入し、準備した書類と共に提出します。

これらのステップを踏むことで、申請が正確に行えます。手続きを進める際、注意が必要です。特に必要書類の不備や虚偽の記載があると、申請が却下されることがあります。

審査プロセス

審査プロセスは、申し込まれた融資の適正を評価するために行われます。このプロセスには、以下の重要な要素が含まれます。

- 信用情報のチェック: 信用情報機関から、申請者の信用履歴を確認します。

- 返済能力の分析: 収入や支出を考慮し、返済能力を評価します。

- 担保の査定: 担保融資の場合は、提供された担保の価値を査定します。

銀行融資のメリット

銀行融資には多くのメリットがあります。まず、資金調達の確実性があります。金融機関からの融資は、自己資金に比べて大きな金額を短期間で調達可能です。これにより、急な投資や事業の拡大がスムーズに進みます。

次に、低金利の選択肢があることが挙げられます。銀行融資の金利は通常、市場に比べて低く設定されています。特に、良好な信用スコアを持つ場合、融資条件がさらに優遇されることがあります。

さらに、返済計画が明確になる点も重要です。融資を受ける際に、返済スケジュールが提示されます。この透明性により、私たちは資金計画を立てやすくなります。そして、返済が無事に進むことで、信用力も向上し、次回以降の融資を受けやすくなります。

また、税務上のメリットも考慮すべきです。利息の支払いは、経費として計上できるため、税金の負担を軽減することができます。この点は、多くのビジネスオーナーにとって大きな魅力です。

銀行融資のデメリット

銀行融資にはいくつかのデメリットが存在します。特に、以下の点には注意が必要です。

- 審査が厳しいこと: 銀行は融資の審査を慎重に行います。不十分な信用情報や返済能力に関する疑問があれば、融資が却下される可能性があります。

- 金利が発生すること: 銀行融資には金利が伴います。無担保融資の場合、金利が高くなることが多く、全体の返済額が膨らむことがあります。

- 担保が必要な場合があること: 担保融資を選択する際、資産を担保として差し出さなければならない場合があります。不履行があった場合、担保が失われるリスクが伴います。

- 返済が義務付けられること: 銀行融資を受けた以上、返済は必ず行わなければなりません。予期しない経済的困難が発生した際、返済が難しくなることがあります。

- 手続きが煩雑で時間がかかること: 銀行の融資申請手続きは、必要書類の準備や審査に時間がかかります。資金調達が急務である状況では、手続きが足かせとなることがあります。

結論

銀行からの融資は私たちのビジネスや個人の目標達成において重要な役割を果たします。資金調達の手段としての信頼性や利便性は、急な投資や事業拡大において大きな助けとなります。選択肢が多様であるため、私たちは自分たちのニーズに最適な融資を見極めることが求められます。

ただし、審査の厳しさや返済義務、手続きの煩雑さなどのデメリットも念頭に置くべきです。これらを理解しながら適切な判断を下すことで、銀行融資を最大限に活用できるでしょう。私たちの未来を切り開くための一歩として、賢い資金調達を心がけていきたいものです。