私たちが貯金を考えるとき、まず気になるのが銀行いくらまで貯金できるのかということです。安全に資産を管理するためには、銀行に預ける金額やそのメリットを理解することが重要です。特に、預金保険制度や利子の付き方について知識を持つことで、より賢い選択ができるようになります。

銀行いくらまで貯金の重要性

銀行に預ける貯金額は、資産管理の基本です。銀行による貯金の保護は、私たちの財産を安全に保つために不可欠です。日本の預金保険制度では、一金融機関あたり1,000万円までの預金が保証されます。この限度額を理解することで、リスクを最小限に抑えられます。

さらに、利子の付与方法も考慮する必要があります。貯金の利子は、私たちの資産を増やすための重要な要素です。一般的には、定期預金でより高い利率が適用されます。これにより、長期的な資産増加が見込めます。

私たちの生活設計において、貯金は未来の安定性に直結します。十分な貯金があれば、突然の出費にも対応しやすくなります。教育資金や住宅購入資金など、特定の目標に向けた貯金の計画を立てることが非常に重要です。

銀行貯金の種類

銀行貯金には、さまざまな種類が存在し、それぞれに特性があります。私たちの目的に応じて、適切な貯金方法を選ぶことが重要です。

普通預金

普通預金は、最も一般的な貯金方法で、いつでも引き出せる性質があります。以下のポイントを押さえておきましょう:

- 利率が低い。普通預金の利子は比較的低く、通常年0.1%程度です。

- 流動性が高い。急な支出が必要になった場合でも、いつでも引き出せる利点があります。

- 利子計算が簡単。一般に、日ごとに利子が計算されます。

普通預金は、短期の資金管理や日常的な利用に向いていますが、長期的な資産形成には向かないことが多いです。

定期預金

定期預金は、一定期間お金を預けることで、比較的高い利子が得られるタイプの預金です。以下の特徴があります:

- 利率が高い。定期預金の利子は、普通預金に比べて高く、一般に年0.5%から1.5%までの範囲となります。

- 期間が設定される。預け入れ期間は、通常1ヶ月から10年まで選べます。

- 途中解約にはペナルティ。定期預金は、契約期間内に解約すると利子が減少する場合があるので注意が必要です。

貯金の上限金額

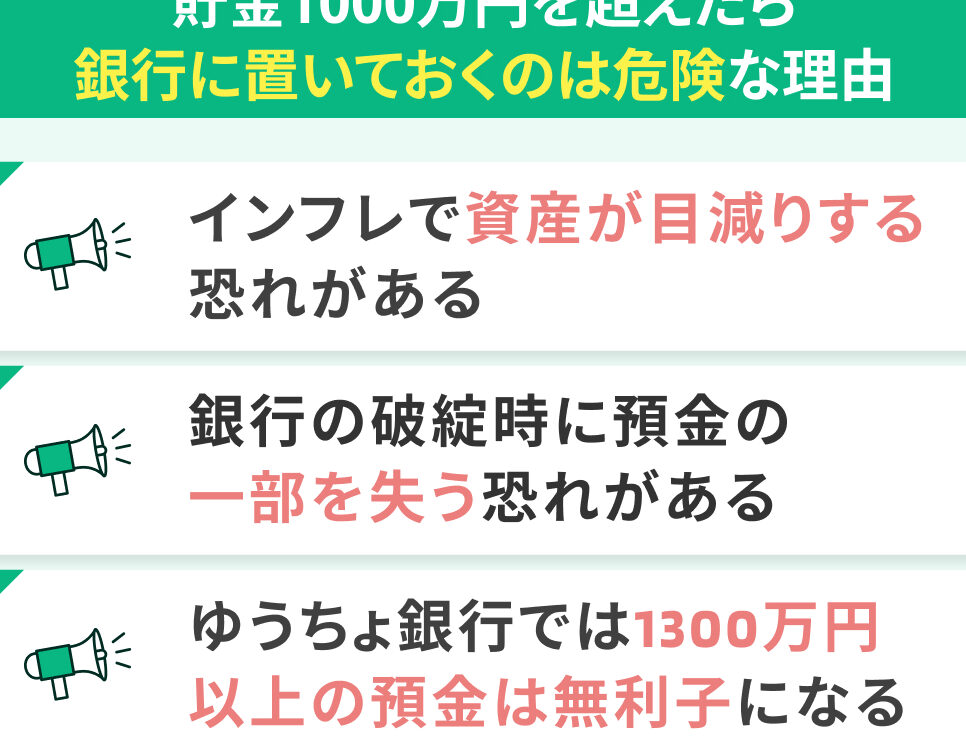

銀行に預ける際の貯金の上限金額について知識を深めることが重要です。日本の預金保険制度に基づき、金融機関ごとに1,000万円までが保証されています。この額を超える貯金は、リスクが伴うため注意が必要です。

金利とその影響

金利は貯金に大きな影響を与えます。以下の要素が重要です。

私たちの貯金計画において、これらの情報を把握することで利益を最大限に引き出せます。

リスク管理

リスクを適切に管理することも重要です。以下の事項を考慮します。

便利な銀行サービス

銀行には、私たちの貯金をサポートするための便利なサービスが多数存在します。これらのサービスを利用することで、より効率的に資産管理ができ、貯金計画を深化させることができます。具体的には以下のようなサービスが挙げられます。

- オンラインバンキング: 24時間いつでも口座の残高を確認できる。振込や引き落としの管理も簡単。

- 自動積立預金: 定期的に指定した金額を自動的に口座に入金可能。貯金を習慣化しやすくします。

- モバイルアプリ: スマートフォンから直接取引ができる。取引履歴や履歴をすぐに確認できる利点があります。

こうしたサービスは、私たちが効率よく貯金を行い、目標に向けて計画的に資産を増やす手助けをします。さらに、銀行によって異なる特典プログラムも存在するため、比較検討するのが賢い選択です。例えば、特定の預金額を維持することで、金利が加算される場合もあります。

また、銀行によっては金融教育セミナーを開催していることもあります。こうしたセミナーでは、貯金の重要性やリスク管理について学ぶことができ、私たちの金融リテラシーを向上させる良い機会です。知識を得ることで、より安定した資産形成が可能となります。

まとめ

銀行に預ける金額によって資産管理が大きく変わることを理解することが重要です。 日本の預金保険制度では、金融機関ごとに最大1,000万円までが保証されるため、この金額内での貯金が理想的です。また、これを超える貯金にはリスクが伴うため、分散投資が推奨されます。このことを思い出しながら、貯金計画を立てましょう。

普通預金や定期預金など、貯金の種類は多様です。 普通預金は流動性が高く、急な支出に対処しやすいのが特徴です。一方、定期預金は比較的高い利率が適用されるため、資産を増やしたい方にはお勧めです。ただし、定期預金を解除する際には注意が必要です。

金利や利子の計算方法、そして市場の動向を把握することで、より効果的な貯金が可能になります。 金利が高いときに貯金することで、資産が増えやすくなります。また、賢い選択をするためには、各金融機関の安定性を評価することも求められます。

結論

私たちが銀行に預ける貯金額は資産管理の基本です。日本の預金保険制度により1,000万円までの保証があるため、この範囲内での貯金が安全です。さらに、貯金の種類や利率を理解することで、資産を効率的に増やすことができます。

便利な銀行サービスを活用することで、貯金がより習慣化しやすくなります。私たちは、金融リテラシーを向上させ、未来の安定を目指して賢い選択をすることが大切です。リスクを最小限に抑えながら、目標に向けた計画を立てていきましょう。