私たちが貯金をする理由の一つは、銀行から得られる利息です。しかし、「銀行 利息 何」とは具体的にどういう意味なのでしょうか?利息は私たちの資産を増やす手段であり、金融の世界では非常に重要な要素です。この記事では、利息の基本的な概念から、どのように計算されるのか、さらには利息を最大限に活用する方法について探ります。

銀行 利息 何とは?

銀行利息とは、預金者が銀行に預けた資金に対して、銀行が支払う報酬を指します。通常、利息は年率で設定され、預金額が増えるほど、受け取る利息も増加します。私たちが銀行にお金を預ける理由の一つは、利息によって資産が増えることを期待できるためです。

利息にはいくつかの種類があります。

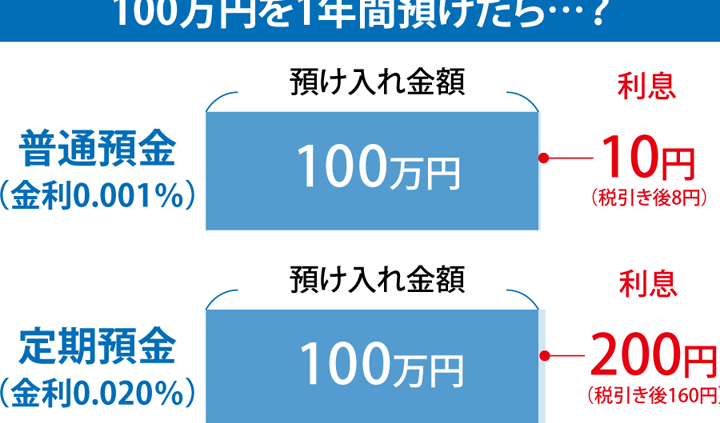

例えば、100万円を年利2%で預けた場合、単利では年間2万円の利息が得られますが、複利の場合、初年度は2万円、2年目は102万円に対して2%の利息が計算され、利息が増える仕組みです。

また、銀行利息は市場の金利に影響されやすいです。そのため、経済状況が変わると金利も変動します。私たちが選ぶ銀行や預金方法によっても利率が異なり、同じ元本でも月次で得られる利息が変わることがあります。

銀行 利息の仕組み

銀行利息の仕組みは、私たちの資産を増やす重要な要素です。銀行は、私たちが預けたお金に対して利息を支払います。この仕組みは、預金者と銀行の双方に利益をもたらします。

利息計算の方法

利息を計算する方法はシンプルです。基本的に、利息は以下の式で求められます。

利息 = 元本 × 利率 × 期間

ここで、元本は預けた金額、利率は年利率、期間は預けた期間を指します。例えば、元本が100万円で、年利率が1%の場合、1年間の利息は1万円になります。また、複利の場合には、過去の利息も考慮に入れられますので、複利計算は少し複雑ですが、より多くの利息を得やすくなります。

主な利息の種類

利息には主に2種類存在します。

銀行 利息の影響要因

銀行利息は様々な要因に影響される。特に、経済の状況や中央銀行の政策が利率に大きな役割を果たす。以下に、その要因を詳しく説明する。

経済状況と利息

経済状況が銀行利息に与える影響は相当大きい。景気が上向くと、利息は上昇する傾向がある。その理由は、投資や消費活動が活発化することで、企業の資金需要が高まるからだ。逆に、景気が悪化する時期には利息が下がることが一般的だ。また、インフレ率も利息に影響を及ぼす要素であり、インフレ率が高い場合、銀行は利息を上げることで実質的な資産価値を守ろうとする。

銀行 利息の比較

銀行による利息の設定は異なるので、私たちはその違いを理解することが重要です。選ぶ銀行によって利率が大きく異なり、そのための比較が必要です。

銀行ごとの利息の違い

多くの銀行がそれぞれ異なる利率を適用します。以下のような要因が、利息の違いを生む要素です。

- 銀行の種類: メガバンク、地方銀行、信用金庫など、銀行の種類によって利率が異なる。

- 預金タイプ: 定期預金、普通預金など、預金の種類によっても変わる。

- 顧客サービス: 顧客の信頼度やサービスに応じて利率が優遇される場合もある。

私たちが自分に合った銀行を選ぶ際には、これらの情報を考慮するべきです。例えば、メガバンクは信頼性が高い反面、利率は低めに設定される傾向があります。

海外の銀行利息

海外の銀行も利率が多様です。国によって金融政策や経済状況が異なるため、利息が大きく変わることがあります。例えば、次のような特徴があります。

- 米国: 金利が上昇傾向にあり、預金者には魅力的。

- ヨーロッパ: 多くの国で低金利が続いているが、特定の銀行では高利率を提供。

- アジア: 新興国では高利率の銀行が見られる一方、リスクも伴う。

結論

銀行利息は私たちの資産を増やすための重要な手段です。利息の仕組みを理解し、賢く活用することで、将来的な経済的安定を図ることができます。選ぶ銀行や預金方法によって利率が異なるため、しっかりと比較することが大切です。経済状況や市場の動向にも注意を払いながら、私たちの資産形成に役立てていきましょう。これからも銀行利息を上手に利用して、より良い未来を築いていきたいですね。