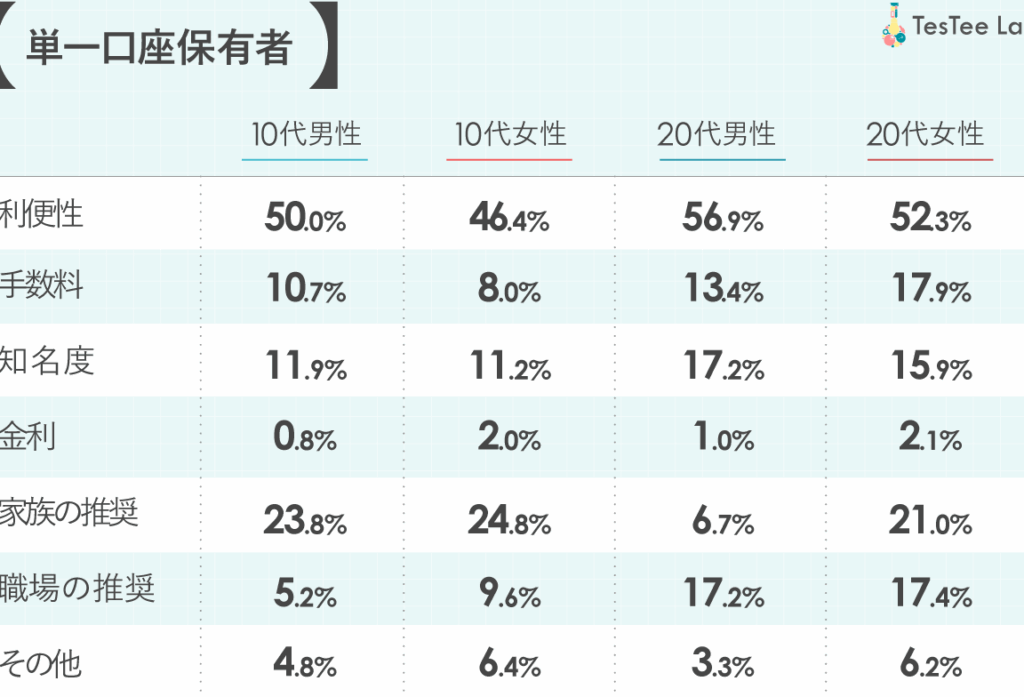

私たちの日常生活には、銀行口座が欠かせません。しかし、実際に私たちが持つ銀行口座の数はどれくらいなのでしょうか?「銀行口座 何個 平均」というテーマは、私たちの金融状況を理解する上で非常に重要です。多くの人が複数の口座を持っている一方で、必要以上に口座を持つことが果たして賢明なのか疑問に思うこともあります。

銀行口座の重要性

銀行口座は日常生活において不可欠な役割を果たします。私たちは給与や大切な支出を管理するために、口座を利用します。また、金融商品へのアクセスも容易にします。例えば、貯金口座、普通預金口座、定期預金口座などがあります。

口座を複数持つことには、いくつかの利点があります。口座の種類を分けることで、目的に応じて管理がしやすくなります。私たちが設定した目標、例えば旅行や大きな買い物のための貯蓄も実現しやすくなります。また、様々な銀行から提供される特典や利率の違いを利用することも可能です。

一方で、注意すべき点もあります。必要以上の口座を持つことは、管理が煩雑になりやすいです。料金や手数料の発生するリスクもあるため、無駄な出費を避けるためには、目的を明確にすることが重要です。

銀行口座の種類

銀行口座には複数の種類があり、それぞれ異なる目的に使用されます。私たちの金融管理を効率化するために、各口座の特性を理解することは重要です。

普通預金口座

普通預金口座は、最も一般的な口座であり、日々の取引に適しています。この口座では、自由に入出金ができ、利息が付くこともあります。具体的な利息率は銀行によって異なりますが、通常は低めです。以下は普通預金口座の特徴です。

- 利便性: 入出金が簡単

- 利息発生: 小額ながら利息が得られる

- 手数料: 銀行によっては無料の場合も

定期預金口座

定期預金口座は、一定期間資金を預け入れる形式で、通常、普通預金口座よりも高い利率が提供されます。この口座は、予期せぬ支出に備えた貯蓄や資金運用に向いています。特徴は次のとおりです。

- 高い利率: 期間に応じた高い利息

- 流動性の低下: 預入期間中は引き出し不可

- 期間の選択: 1ヶ月から数年まで柔軟に選択可能

マネー管理口座

マネー管理口座は、支出管理を効率的に行うための口座です。予算を設定したり、特定の目的に貯蓄するのに適しています。この口座の特徴には以下が含まれます。

- 予算管理: 費用のトラッキングが容易

- 目標設定: 貯蓄目標の設定が可能

- 手数料: 一部の銀行では無料か低コスト

銀行口座の平均保有数

私たちの銀行口座の平均保有数は、経済状況や個人のニーズに応じて変動します。日本において、一般的に1人当たり2〜3個の銀行口座を持つ傾向があります。特に多くの人が複数の口座を持つ理由は、資金の管理や目的、特典を活用したいからです。

国内の傾向

日本国内では、さまざまな理由から口座を複数持つことが一般的です。以下の要素が、口座の保有数に影響を与えています。

- 収入の多様化:異なる預金口座で給与や副収入を管理するケース。

- 貯蓄目的の多様性:短期・長期の貯蓄目的に応じた口座の利用。

- 金融商品のアクセス:特定の銀行の利率やサービスを利用したくて口座を開設。

多くの人がこれらの理由で複数の銀行口座を選び、資金管理をより効率的に行っています。

国際的な比較

国際的に見ると、銀行口座の保有数は国ごとに異なります。一部の国では、1人当たりの銀行口座が平均4〜5個に達します。以下のポイントで比較が簡単になります。

- 北欧諸国:口座の保有数が特に高く、金融サービスへのアクセスが良好。

- アメリカ合衆国:多くの人が異なる目的で複数の口座を所有。

- アジア諸国:国によって口座の保有数は異なり、特に成長中の経済では増加傾向。

銀行口座を持つメリット

銀行口座を持つことには多くの明確な利点があります。まず、金融管理の効率が高まります。その結果、私たちは日々の支出を追跡しやすくなり、予算を立てるのが簡単になります。次に、利子のつく口座を利用することで、お金を有効に運用できます。これは、長期的な資産形成に寄与します。

また、複数の口座を持つことで、私たちはリスク分散のメリットも享受できます。例えば、普通預金口座と定期預金口座を組み合わせることで、流動性と利率の良さを両立させられます。さらに、特定の目的のための口座を持つことで、貯蓄目標を達成しやすくなります。事情によっては、特別な口座でボーナスやキャンペーンを活用することも可能です。

そして、最近ではオンラインバンキングが普及し、私たちの口座管理が今まで以上に便利になっています。手数料の低い口座やキャンペーン金利を選ぶことで、私たちはコストを削減することができます。銀行間での口座の移動も容易になり、金融商品へのアクセスが改善されました。

例えば、以下のような銀行口座の利点があります:

- 貯蓄の促進:目標を設定し、定期的に貯蓄しやすくなる。

- 利息の獲得:資金を利息で増やすことができる。

- クレジットヒストリーの構築:信用情報を良好に保つことで、将来の融資がしやすくなる。

- 支出の透明性:取引履歴を簡単に確認できる。

銀行口座の管理方法

銀行口座を効率的に管理するためには、いくつかの重要なポイントを考慮する必要があります。私たちが初心者から上級者まで、様々なテクニックを活用できます。

- 目的を明確にする。 各口座の用途を定義することで、必要な口座と不要な口座を見極められます。

- 定期的に口座を確認する。 毎月の取引を振り返ることで、支出の傾向や無駄を把握できます。

- オンラインバンキングを活用する。 便利なアプリを使うと、口座の管理が容易になります。また、即時の通知機能により不正利用の早期発見が可能です。

- 支出の追跡を行う。 家計簿アプリを利用し、収入と支出を記録することで、貯蓄目標も簡単に設定できます。

- 口座の種類を理解する。 特性を把握することで、より効果的な資金運用ができます。

結論

私たちが銀行口座を持つことは、金融管理や資産形成において非常に重要です。複数の口座を持つことで、目的に応じた資金管理が可能になり、利率や特典を最大限に活用できます。日本では一般的に2〜3個の口座を持つ傾向があり、この数は収入や貯蓄の目的に応じて変わります。

口座の種類や用途を理解し、効率的に管理することで、私たちの財務状況はさらに向上します。今後もオンラインバンキングの進化により、口座管理はますます便利になり、私たちの生活をサポートしてくれるでしょう。