銀行の利息がいつ入るのか、気になったことはありませんか?私たちの資産を少しでも増やしたいと考える中で、利息のタイミングは重要なポイントです。多くの人が見落としがちなこの情報を知ることで、より賢い資産運用が可能になります。

銀行 利息の基本

銀行の利息は、預金や融資に関連する重要な要素です。利息を理解することで、資産運用がより効果的になります。以下に、利息についての詳細を説明します。

利息とは何か

利息とは、預金や貸付金に対する対価を表します。資金を預けた際、銀行は利息を支払います。逆に、融資を受けると利息を支払わなければなりません。具体的には、利息は一般に以下の要素で決まります:

- 元本: 預金額や借入額。

- 金利: 利息の割合。

- 期間: 利息が計算される期間。

利息は複利で計算されることが多く、預金や借入が長期にわたるほど、利息も増加します。

銀行利息の種類

銀行利息は大きく二つの種類に分けられます。

- 預金利息: 預金口座に適用される利息で、預けた金額に対し銀行が支払います。

- 融資利息: 借入時に適用される利息で、借りた金額に対し返済時に支払います。

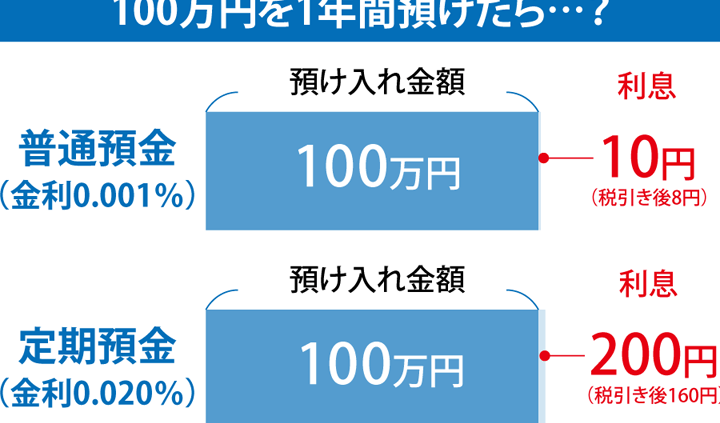

さらに、預金利息には普通預金、中期預金、定期預金などの形態があります。それぞれの利息の額や適用条件が異なるため、目的に応じた選択が必要です。

利息が入るタイミング

利息がいつ入るのかを理解することは、資産運用において非常に重要です。預金の種類によって、利息が入るタイミングは異なります。

定期預金の場合

定期預金の場合、利息は預入れした後、通常は毎月または半年ごとに入ります。例えば、ある銀行では、定期預金の利息を翌月の第1営業日に入金することが一般的です。このように、利息の支払い頻度は金融機関によって異なるため、契約時に確認することが必要です。

利息計算の仕組み

利息計算の仕組みは、私たちが何を求めるかによって異なります。利息の種類や計算方法を理解することで、金融商品を選ぶ際に有利な判断ができます。

単利と複利の違い

単利は元本に対してのみ利息が計算される方式です。例えば、元本が10万円で年利5%の場合、1年後の利息は5,000円です。これに対して、複利は利息が元本だけでなく、過去の利息にも適用される方式です。例えば、同じ元本10万円で年利5%の場合、1年後の利息は5,000円ですが、2年後は5,250円になります。このように、複利の方が利息が大きくなりやすいです。

利息が発生する条件

利息が発生するためには、いくつかの条件があります。以下に主要な条件を示します。

- 預金期間:預金が一定期間以上継続されることが必要です。

- 金利:契約した金利が適用されることが前提です。

- 元本:預金残高が設定した金額を超えることが求められます。

利息の受取方法

利息を受け取る方法には多様な選択肢が存在します。受取方法の理解が、利息を最大限に活用する鍵となります。

自動受取と手動受取

自動受取では、金融機関が設定した方式で自動的に利息が口座に入ります。このプロセスは手間がかからず、安心感があります。一方で、手動受取の場合、利息を自分で選んだタイミングで受け取れる柔軟性があります。金融機関によっては、両方のオプションを提供しています。以下はそれぞれの特徴です。

受取時の注意点

銀行利息の今後

銀行利息は、経済状況や市場金利によって変動します。私たちが銀行利息の動向を理解することが、資産運用において重要です。

市場金利の影響

市場金利は、銀行利息に直接的な影響を及ぼします。金利が上昇すると、預金利息も増加します。一方、金利が低下すれば、預金利息は減少します。具体的には、以下の要素が影響を与えます。

- 中央銀行の政策金利: 中央銀行の決定は市場金利に直結します。政策金利が上がると、それに応じて銀行の利息も変わります。

- インフレ率: インフレが進むと、実質金利が低下し、利息の受取額が実質的に減少します。

- 経済成長率: 経済が成長することで金利が上昇し、利息も高くなる傾向があります。

今後の予想

今後の銀行利息の動向については、数多くの専門家や予測機関がさまざまな見解を発表しています。私たちは、以下のポイントを考慮すると予想が立てやすくなります。

- 中央銀行の政策動向: 近日中に金利が変更される場合、利息の変化が見込まれます。

- 地政学的リスク: 国際情勢や貿易摩擦の影響も無視できません。これらが市場の不安定要因となり、金利に影響を及ぼす場合があります。

- 技術革新: フィンテックの発展によって、新たな金融商品が増加し、これが競争を激化させます。結果として、利息が変わる可能性があります。

Conclusion

銀行の利息がいつ入るのかを理解することは、私たちの資産運用において非常に重要です。利息のタイミングや種類を把握することで、より効果的に資産を増やすことができます。預金の種類や契約内容によって利息の受取方法や入金タイミングが異なるため、注意が必要です。

また、経済状況や市場金利の変動も利息に影響を与えるため、これらの要素を常に意識しておくことが大切です。私たちが賢い選択をすることで、将来的な利益を最大化できるでしょう。利息に関する知識を深めて、資産形成に役立てていきましょう。