私たちが資産を管理する際に、なぜ銀行ではなく証券を選ぶべきなのでしょうか?多くの人が銀行口座に頼る中で、証券投資の魅力は見落とされがちです。実際、証券市場は資産を増やすための有力な手段であり、私たちの未来をより豊かにする可能性を秘めています。

銀行と証券の基本的な違い

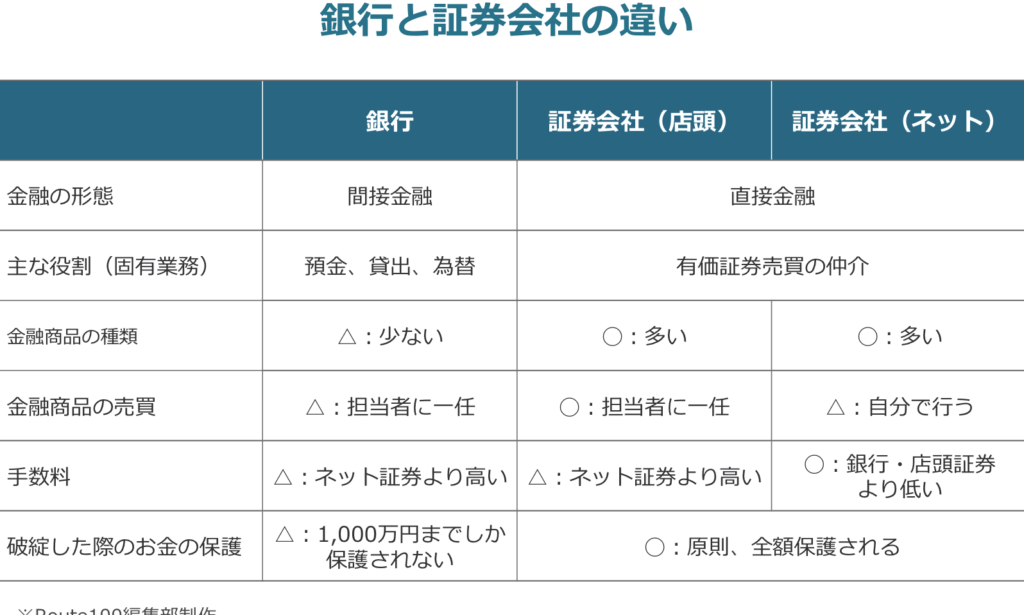

銀行と証券の役割には明確な違いがあります。これらの違いを理解することで、私たちの資産管理における適切な選択ができるようになります。

銀行の役割

銀行は、私たちの資金を保管し、管理する機関です。主な役割には、以下が含まれます。

- 貯蓄口座の提供: 預金者に対して利息を支払うことによって資金を保護します。

- 融資の実行: 企業や個人に貸し出し、利息を得ます。

- 決済システムの提供: 日常的な取引をスムーズにするためのサービスを提供します。

これらの機能により、銀行は私たちの日常生活を支える重要な役割を果たしています。しかし、利率は低く、資産が増えにくいことが課題です。

証券の役割

証券は、私たちの資産を増やすための有力な手段です。証券市場では、さまざまな金融商品が取引されています。具体的な役割には、次のようなものがあります。

- 株式の購入: 企業の成長に伴い、資産価値の増加が期待できます。

- 債券の投資: 固定の利率で安定した収入を得ることができます。

- ファンドの運用: 専門家による資産管理でリスクを分散しつつ、利益を追求します。

投資の選択肢

投資の選択肢には多様な可能性がある。銀行や証券それぞれの特性を理解することが、効果的な資産管理につながる。ここでは、銀行と証券の投資商品について詳しく確認する。

銀行における投資商品

銀行では、主に以下のような投資商品が提供されている。

銀行の投資商品は安全性が高い一方で、リターンに限界があることが多い。不動産などのリスクを取れない人にとっては、安定した選択肢かもしれない。しかし、利率に依存することは、資産形成にとっての短期的な課題をもたらす。

証券における投資商品

証券市場では、より多様な商品が存在する。我々が考える主な証券投資商品のカテゴリーは以下の通り。

リスクとリターンの比較

リスクとリターンは、資産管理や投資選択において重要な要素です。銀行商品と証券商品のリスクを理解することで、より明確な投資戦略を立てることができます。

銀行商品のリスク

銀行商品には、貯蓄口座や定期預金などの安全性が高い選択肢が含まれます。しかし、それでも特有のリスクが存在します。以下に主要なリスクを示します。

これらのリスクを考慮すると、金融商品としての安定性はあるものの、リターンの限界も理解できます。

証券商品のリスク

証券商品は、リターンが大きい可能性がありますが、それに伴うリスクも高まります。証券商品の主要なリスクは以下の通りです。

収益性の観点からの分析

収益性を評価する際、銀行と証券の選択肢には明確な違いがあります。

銀行の金利

銀行の金利は、一般的に低い傾向があります。たとえば、貯蓄口座の金利は0.01%〜0.5%程度が一般的です。これにより、資産の増加は限定的です。さらに、例えば食料品の価格が上昇する中、インフレの影響で実質金利がマイナスになることも多く、貯蓄では十分な資産形成が難しいです。個人が資産を増やすためには、より高利回りの投資先を探すことが鍵となります。

証券のキャピタルゲイン

証券投資では、キャピタルゲインが大きな収益源となります。株式市場では、過去のデータに基づくと、年平均リターンが7%〜10%程度です。株式やETF(上場投資信託)への投資は、企業成長を反映し、資産価値の増加を促します。また、債券も安定した利子収入を提供するが、期待されるリターンは株式ほど高くないことを理解すべきです。証券の多様な選択肢は、資産管理における重要な要素です。

まとめ

証券投資の重要性は明白です。私たちは、銀行口座の利用が限界を持つことを理解する必要があります。 銀行は基本的に資金を保管しますが、その利率は低く、資産形成には不十分です。一方、証券は企業の成長を享受し、資産を効果的に増加させる手段を提供します。

証券市場には、株式、債券、ETF(上場投資信託)、ファンドなどの多様な商品があります。これらの選択肢は、私たちの投資戦略を豊かにする要素です。 例えば、株式を通じてキャピタルゲインを狙える魅力があります。したがって、私たちはこれらの多様な投資先を活用することが不可欠です。

リスクとリターンも重要な要素です。銀行商品は安全性が高いですが、インフレーションに対する防御力が弱いという欠点があります。 証券商品は高いリターンの可能性があるものの、マーケットリスクや流動性リスクを伴います。これらのリスクを理解することで、私たちの投資戦略が具体的かつ明確になります。

収益性に関しても注目すべきです。銀行の金利は一般的に低く、資産形成には向かないことがわかります。 証券投資の年平均リターンは7%〜10%に達し得るため、効率的な資産管理の観点から重要です。

結論

証券投資は私たちの資産管理において不可欠な要素です。銀行口座に依存することの限界を理解し証券市場の多様な商品を活用することで、より高いリターンを得ることが可能になります。リスクを理解し適切な投資戦略を立てることで、私たちの資産を効果的に増やすことができます。

未来に向けて、証券投資を通じて資産形成を図ることは、より豊かな生活を実現する手段となるでしょう。私たち自身の選択が、将来の経済的安定に大きく寄与することを忘れずにいたいものです。