銀行口座に預けたお金がどのように増えていくのか、私たちの関心を引きますよね。特に銀行 利子 いつ入るのタイミングは、私たちの資産管理にとって重要なポイントです。利子がいつ入るのかを知ることで、より賢い金融判断ができるようになります。

銀行 利子の基本

銀行に預け入れたお金に対して、利子が発生する仕組みにはさまざまな要素が関与しています。銀行が利子を支払う理由は、預金者から集めた資金を他の顧客に貸し出し、利益を得るためです。このプロセスにより、私たちも預金を増やすことができます。

利子の種類には大きく分けて、以下のものがあります:

- 固定金利:この金利は、契約期間中一定です。市場の変動に左右されないため、計画的に資産を運用できます。

- 変動金利:経済状況に応じて変動する金利です。市場金利が上昇すれば、私たちの利息も増加しますが、逆に下がった場合は減少します。

さらに、利子はどのタイミングで入るのかが重要です。一般的に、銀行の利子は月末や四半期ごとに計算され、定期的に口座に振り込まれます。そして、利子計算には年利と月利の概念があります。年利は年間の利息を示し、月利は月ごとの利息を示します。

利子が入るタイミング

利子の入るタイミングは、預貯金の種類によって異なる。銀行口座の種類を理解することで、資産の増加をより効果的に管理できる。以下のセクションで、主な口座タイプにおける利子の入るタイミングを見ていきます。

定期預金の場合

定期預金は、契約期間が決まっているため、利子の計算も明確です。利子は通常、契約満了時にまとめて支払われる。ただし、金融機関によっては、定期的に利子を分割して支払う場合もあります。以下のポイントが重要です:

- 利子は通常、年ごとに計算される。

- 契約期間満了時に、全額支払われる。

- 途中解約する場合、利子が減少することがある。

普通預金の場合

普通預金は、流動性が高く、いつでも引き出せるのが特徴です。ただし、利子は一般的に月末や四半期ごとに計算されます。具体的には、以下の点に注意が必要です:

- 利子計算は月単位もしくは四半期ごとに行われる。

- 利子は翌月の初めに口座に反映されることが多い。

- 預金残高が多いほど、支払われる利子が増加する。

利子計算の仕組み

利子計算は、預金のお金を増やすための基本的な手段です。銀行によって異なる利子計算の方法を理解することが、資産管理において重要です。以下に、利子に関する主要な要素を詳しく説明します。

年利と月利

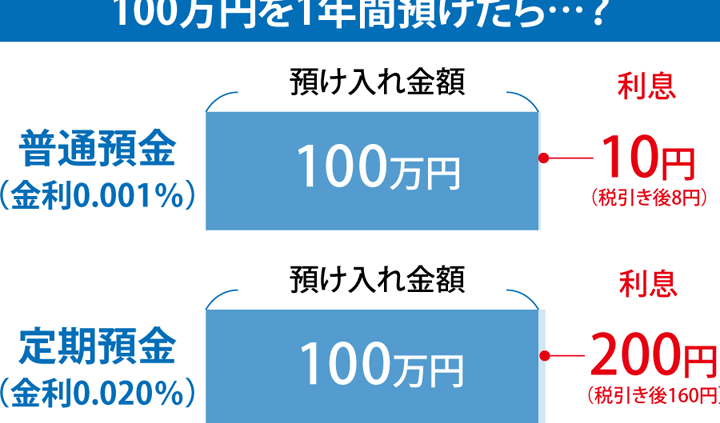

年利は、預金の年間の利率を示します。これは金融機関が宣伝する主要な数字で、利子の発生を理解する上で重要です。また、月利は、年利を12で割ったものです。例えば、年利が1.2%の場合、月利は0.1%になります。各金融機関で利率は異なるため、しっかりと比較することが大切です。

利子の計算方法

利子の計算方法は、基本的に以下の式で行います。

- 利子 = 預金残高 × 利率 × (期間/365)

この計算式により、実際に得られる利子を算出できます。たとえば、預金残高が100万円で年利が1%の場合、1年間で得られる利子は約1万円になります。また、利子計算のタイミングによって、得られる利子が異なることにも注意が必要です。

影響を与える要因

利子が入るタイミングには、いくつかの要因が影響します。主に金融政策や銀行の方針が関係しています。それでは、さっそくそれぞれの要因を詳しく見ていきましょう。

金利政策

金利政策は、中央銀行が設定する金利水準に基づきます。私たちの預金への利子にも大きく影響します。例えば:

そのため、金融政策の変更を理解することで、私たちの預金にどのように影響が出るのかを把握できます。

銀行の方針

銀行の方針も、私たちの預金に対する利子に重要です。各銀行は独自の方針に基づき、利子を設定します。以下の点を考慮します:

Conclusion

利子の入るタイミングを理解することは私たちの資産管理において非常に重要です。預金の種類によって異なる利子の計算方法や支払いタイミングを把握することで、より賢い金融判断ができるようになります。特に、金利政策や銀行の方針が私たちの利子に与える影響を理解することで、資産を効果的に運用する手助けとなります。

私たちの金融知識を深めることで、より良い選択をし、資産を最大限に活用できるようになるでしょう。これからも銀行の利子についての情報を追求し、賢い投資を行っていきたいと思います。