銀行預金を利用する際、私たちは「いくらまで預けられるのか?」という疑問を持つことが多いです。特に、預金保険制度や利息の面での影響を考えると、この問題は非常に重要です。私たちの資産を守るために、どのような預金額が適切なのかを理解することが求められます。

銀行預金の基本

銀行預金は、資産を保護し、利息を得るために利用される主要な手段です。預金額には上限があり、特に預金保険制度が影響します。この制度では、1金融機関あたり元本と利息を合わせて1,000万円まで保護されます。例えば、私たちの預金がそれを超える場合、超過部分はリスクにさらされます。

さらに、預金の種類によって利息率が異なる点も理解しておく必要があります。普通預金、定期預金、そして特定の条件を満たすことによる優遇金利などがあります。普通預金では流動性が高いものの、利息は低く、定期預金では流動性が制限されますが、利息は高くなります。

銀行預金の限度額

銀行預金に関する限度額について理解することは、資産を守る上で重要です。特に、預金保険制度や各銀行ごとのルールが関わってきます。以下では、これらの側面について詳しく見ていきます。

預金保険制度の仕組み

預金保険制度は、銀行が破綻した場合に預金者の資産を保護するための仕組みです。具体的には、1金融機関あたり元本と利息を合わせて最大1,000万円まで保護されています。この制度により、預金者が安心して資産を預けられる環境が整えられています。しかし、預金額がこの上限を超える場合、超過部分はリスクにさらされます。したがって、私たちは預金額を見直し、必要以上の金額を1つの金融機関に集中させない方が良いでしょう。

銀行ごとの限度額

各銀行の預金限度額は、預金保険制度の規定に基づいて設定されます。基本的に、1金融機関に預けられる金額の上限は1,000万円ですが、異なる口座タイプや金融商品によっても差があります。さらに、複数の金融機関を利用することが、リスク分散につながります。以下は銀行ごとの限度額を示す例です。

| 銀行名 | 預金保険の限度額 |

|---|---|

| 銀行A | 1,000万円 |

| 銀行B | 1,000万円 |

| 銀行C | 1,000万円 |

銀行預金の利息

銀行預金の利息は、預金者にとって重要な要素です。利息が高いほど、預金の利益も増加します。一般的に、銀行によって利息の設定が異なるため、預金をする前にしっかりと確認する必要があります。

利息の計算方法

利息の計算は比較的シンプルです。預金額に利率を掛け、期間を考慮します。例えば、以下の計算式を利用できます:

- 利息 = 預金額 × 利率 × 期間

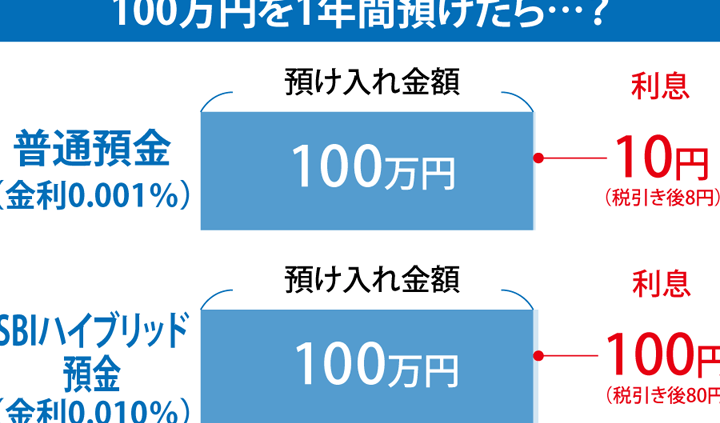

- 預金額が100万円、利率が0.1%、期間が1年の場合、利息は1,000円となります。

利率は銀行の公式サイトや窓口で確認できるため、最新情報をチェックすることが大切です。また、普通預金と定期預金では利率が異なるため、用途に応じた選択を検討しましょう。

利息の影響要因

利息にはさまざまな影響要因があります。以下の要因が特に重要です:

- 金利政策:中央銀行の政策金利が変動すると、銀行の利率も影響を受ける。

- 経済状況:景気が良いと利率は上昇し、逆に不況時には低下する可能性がある。

- 信用リスク:銀行の信用力によって、同じ金額でも異なる利率が提供される。

銀行預金のメリットとデメリット

銀行預金にはいくつかのメリットとデメリットが存在します。まず、安全性が高いという点が挙げられます。預金保険制度により、1金融機関あたり最大1,000万円まで保護されるため、資産を安心して預けられます。また、流動性が優れているため、必要な時にすぐに引き出すことが可能です。利息を得る手段としても、銀行預金は一般的で、多くの人に利用されています。

しかし、デメリットもあります。利息が低いため、資産が増えにくく、インフレによって実質的な価値が減少することもあるのです。さらに、預金額が1,000万円を超えるとリスクがあるため、分散投資を考える必要があります。また、銀行によって提供される利率が異なるため、各銀行の条件を比較する手間が発生します。

銀行預金 いくらまでのおすすめ

銀行預金の額を決める際のおすすめがあります。まず、預金保険制度を最大限活用することが重要です。1金融機関あたり1,000万円まで元本と利息が保護されます。この額を超える場合、リスクが生じるため、資産を分散させる戦略が効果的です。

次に、複数の金融機関を利用することでリスクを軽減できます。たとえば、2つの銀行にそれぞれ500万円ずつ預けると、預金保険の保護を受けつつ、より安全な運用ができます。この方法により、万が一の銀行破綻時にも資産を守れるからです。

また、預金の種類によって、利息が大きく異なります。普通預金と定期預金では、普通預金の利率は低めに設定されることが多いです。一方で、定期預金は一般的に高い利息が期待できますので、必要に応じて選択することが大切です。

Conclusion

銀行預金の利用にあたっては預金保険制度を理解し適切な預金額を決めることが不可欠です。1金融機関あたりの保護限度額を考慮しリスクを分散させることで、資産をより安全に守ることができます。普通預金と定期預金の特性を把握し自分たちのニーズに合った選択をすることで、利息の面でも有利に運用できるでしょう。私たちが賢く銀行預金を活用することで、将来に向けた安定した資産形成が可能になります。