私たちが銀行に預金をする際、気になるのが銀行の預金利息がいつ付くのかということです。利息は私たちの資産を増やす大切な要素ですが、そのタイミングや計算方法については意外と知られていないことが多いです。皆さんも「いつ利息が付くの?」と疑問に思ったことがあるのではないでしょうか。

銀行の預金利息の概要

銀行の預金利息は、預金を通じて私たちの資産を増やす重要な要素です。預金をすると、私たちは一定の利息を受け取ります。この利息は、通常、年利として表されますが、実際に支払われるタイミングや計算方法は行によって異なります。

預金利息の付くタイミングには、一般的に以下のポイントがあります:

例えば、普通預金の場合、月末や四半期末に利息が付くことが多いです。しかし、定期預金の場合、預金期間が満了した時点で一括で利息が支払われます。このように、預金利息の付与タイミングは預金の種類によって大きく異なります。

また、預金利息の計算方法も考慮すべきポイントです。多くの場合、利息は次の式で計算されます:

利息 = 預金額 × 年利 × 預金期間(年)

具体的な利率は金融機関の方針や経済状況によって変動します。私たちが実際に利用する前に、各銀行の利率をしっかりと比較することが重要です。

日本の預金利息の仕組み

日本の預金利息は、預金の種類や銀行によって異なる仕組みを持つ。これにより、私たちの資産をどのように増やすかが変わってくる。利息は資産運用の重要な一部であり、正しい知識を持つことが大切だ。

利息の計算方法

利息の計算方法はシンプルである。基本的な式は利息 = 預金額 × 年利 × 預金期間(年)だ。この式を使って、簡単に利息を計算できる。例えば、100万円を年利1%で1年間預けた場合、利息は1万円となる。また、多くの銀行は利息の計算を月ごとに行うため、定期的な確認が重要だ。

預金の種類

預金の種類には主に以下のものがある。

預金利息の変動要因

預金利息は、さまざまな要因によって影響を受ける。具体的な要因を理解することで、利息の動きが予測しやすくなる。以下に、主な要因を示す。

経済情勢の影響

経済情勢は、預金利息に大きな影響を与える。不況時には、銀行は預金者を増やすために、より高い利率を提供することがある。一方で、景気が回復すると利率は低下する傾向がある。このように、経済の変動は利息に直接的な影響を及ぼす。以下の要素が関連している。

- インフレーション: インフレ率が高いと、実質利息は低下する。

- 雇用状況: 労働市場の動向は消費者の預金行動に影響する。

- 市場の需要: 預金の需要が高い時期には、利率が上昇することが多い。

中央銀行の政策

- 政策金利: 中央銀行が設定する金利が市場に影響を与える。

- 量的緩和: 経済刺激策が実施されると、利率が低下することがある。

- 通貨供給量: 通貨の流通量が増加すると、利率は下がることが一般的だ。

預金利息の動向

預金利息は経済状況や金融政策に強く影響される。我々は、過去と現在の利息動向を分析することで、今後の利息の予測が可能になると考えています。

過去の利息の推移

過去10年間、銀行の預金利息は大きな変動を経験しました。日本銀行の金融政策の影響で、利息は低迷する傾向にあります。具体的には、以下のような変化が見られました。

- 2013年:利息は0.5%を超える水準。

- 2016年:マイナス金利政策の導入により、利息が0.1%に低下。

- 2020年代初頭:利息はほぼ0%に近づく。

これらの数字から、低金利環境が続いていることが分かります。将来的に利息が上昇する可能性は、経済回復やインフレ率の上昇に依存しています。

現在の利息状況

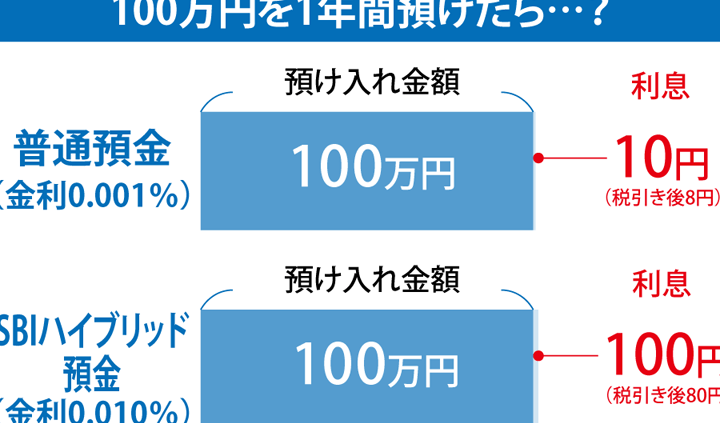

現在、日本の銀行の預金利息は依然として低い状態にあります。普通預金では0.001%から0.02%の範囲で、定期預金でも0.01%から0.1%程度です。利息を選ぶ際には、以下の点に注意が必要です。

- 銀行によって異なる利率。

- 定期預金の期間に応じた利率。

- インフレ率が利息の実質的な価値に与える影響。

まとめ

預金利息の仕組みやその変動要因を理解することで私たちはより賢明な資産運用が可能になります。利息は単なる数字ではなく私たちの資産を増やすための重要な要素です。銀行によって異なる利率や預金の種類をしっかりと比較し自分に合った選択をすることが大切です。

経済情勢に応じた利率の変動を把握し、定期的に確認することで私たちの資産はより安全に守られるでしょう。今後も変化する金融環境を注視しながら、賢い預金運用を心がけていきましょう。