私たちの生活に欠かせない存在となった銀行口座。では、銀行口座はいくつまで持てるのでしょうか? その数には上限があるのか、それとも無制限なのか、気になる方も多いはず。私たちが日常的に利用する銀行口座の数は、資産管理やライフスタイルに大きな影響を与えます。

銀行口座の種類

私たちは、さまざまな銀行口座にアクセスでき、目的に応じて選ぶことが可能です。主に、普通預金口座と定期預金口座が存在します。以下では、それぞれの特徴を詳述します。

普通預金口座

普通預金口座は、最も一般的な口座で、流動性が高く、いつでも出入金ができます。この口座は、毎日の取引に便利で、以下の特徴があります。

- すぐに引き出しが可能: 現金が必要なとき、いつでも引き出せます。

- 利息が付くこともある: 一部の銀行では、少額ですが利息を得ることができます。

- ATM手数料が安い: 多くの銀行は、ATM利用時の手数料を低く設定しています。

普通預金口座は、日常的な資金管理に最適です。

定期預金口座

定期預金口座は、一定期間預け入れることで、より高い利率を得ることができます。多くの人が長期的な貯蓄に利用しています。こちらの特徴を挙げます。

- 高い利率を享受できる: 期間が長いほど、通常の利率より高い利息を得やすいです。

- 解約には手数料が発生する場合がある: 期間途中で引き出すと、利息が減少することがあります。

- 計画的な資金運用に適している: 目標に向けた資金を集めやすいです。

銀行口座の数の制限

銀行口座の数にはいくつかの制限があります。一般的に、銀行ごとに口座の開設数が異なるため、確認が必要です。

銀行ごとの制限

各銀行では、開設できる口座の数に制限がある場合があります。例えば:

- 普通預金口座や定期預金口座を持つ際に、最大5口座まで許可されている銀行もあります。

- ビジネス用の口座と個人用の口座が区別されることもあります。

- 一部の銀行では、特定の条件を満たすことで、追加の口座を開設できることもあります。

銀行によって異なる条件や手続きがあるので、事前に確認が重要です。

法的な制限

法的には、日本国内で銀行口座を無制限に持つことができます。しかし、以下の点に注意が必要です:

- マネーロンダリング防止法に基づき、口座開設には本人確認が求められます。

- 同一名義で複数の口座を開設する場合、銀行からの確認が入ることもあります。

- 税務署からの監視が厳しくなっているため、資産状況についての報告が必要なこともあります。

銀行口座の管理

私たちは、複数の銀行口座を持っている場合の管理が重要であると考えています。特に、資産を適切に運用するためには、各口座の目的や使い方を把握しておく必要があります。

複数口座の管理方法

複数の口座を管理する際には、以下のポイントを押さえておくことが効果的です。

- 目的の明確化: 各口座をなぜ開設したのか、明確にしておきましょう。

- 記録の保持: すべての取引を記録し、定期的に見直します。。

- 定期的な確認: 口座残高や取引履歴を定期的に確認し、不要な口座は整理します。。

- デジタルツールの活用: 家計簿アプリやオンラインバンキングを使うことで、管理をスムーズにすることができます。。

この方法により、私たちは口座の混乱を避け、必要な情報に簡単にアクセスできます。

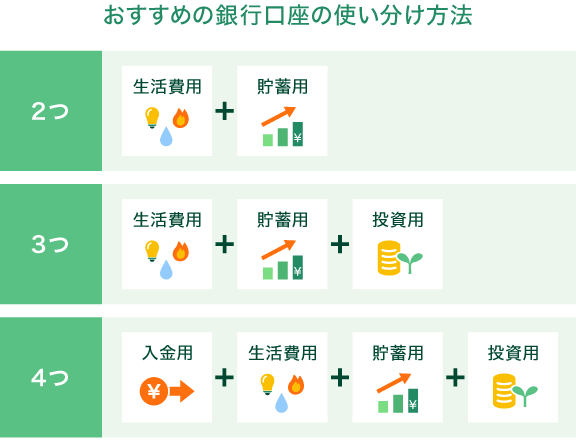

利用目的別の口座の使い方

利用目的に応じて口座の使い方を分けることは、資産管理の基本です。以下のような使い方が推奨されます。

- 生活費用口座: 日常の支出用であることを確認し、必要な額を残します。

- 貯蓄用口座: 資産形成のため、定期預金や積立型の口座を利用します。

- 投資用口座: 投資目的での口座を作成し、リスクを分散します。

銀行口座を持つメリット

銀行口座を保有することには多くのメリットが存在します。特に資金管理や安全性が強化される点が重要です。

資産の分散

複数の銀行口座を持つことで資産を分散できる。分散は、リスクを軽減し、さまざまなニーズに応じた資金管理を実現します。例えば、以下のような使い方が考えられます。

- 生活費用口座: 毎月の生活費を管理する口座。

- 貯蓄用口座: 将来の目標に向けた貯蓄を行うための口座。

- 投資用口座: 投資目的での資金を専用に管理する口座。

このように資産を目的別に分けることで、取引の透明性が向上します。さらに、資産が特定の金融機関に集中することを防ぎ、リスク分散につながるのです。

無駄な手数料の回避

銀行口座の数を増やすことで無駄な手数料を回避できる。具体的には、特定の口座に特化した手数料がある場合、複数の口座を持つことでそれぞれのメリットを享受できます。例えば、ある銀行では普通預金口座の維持費がかからない一方で、他の銀行では高い利率を提供しています。これによって、次のようなメリットがあります。

- 口座維持費の削減: 無料の口座を利用することで、年間の維持費を抑えられる。

- 利率の高い口座の利用: 目標に応じた高利率の口座で資金を運用できる。

銀行口座の選び方

銀行口座を選ぶ際、重要な要素がいくつかあります。これらを確認することで、自分に最適な口座を選べるようになります。

金利比較

金利は銀行口座選びにおいて大きな要因です。口座によって提供される金利が異なるため、比較が必要です。例えば、普通預金口座では0.01%から0.5%の範囲での金利が一般的です。一方、定期預金口座の場合、1.0%から1.5%と、より高い利率が得られます。私たちは、口座開設時に各銀行の金利を比較検討し、より高い金利を選ぶことで、資産運用の効率を向上させることができます。また、オンラインバンキングでは金利が高めに設定されている場合もあるため、注意して比較することが推奨されます。

手数料の確認

手数料は口座の維持費に影響を及ぼします。多くの銀行では、口座維持手数料や引き出し手数料が設定されています。例えば、月額手数料が432円の銀行もあれば、条件を満たすことで手数料が無料になる銀行も存在します。私たちが選ぶ際には、以下の手数料を確認することが大切です。

- 月額手数料: 一部の銀行では口座の種類によって異なります。

- ATM利用手数料: 提携しているATMの利用時に発生する可能性があります。

- 他行振込手数料: 他の銀行への振込時に発生する手数料です。

結論

銀行口座の数は私たちの資産管理において重要な役割を果たします。口座を複数持つことでリスクを分散し、資金の流れを明確にすることができます。利用目的に応じて口座を分けることは、効率的な資産運用に繋がります。

また、銀行口座を選ぶ際には金利や手数料をしっかり確認することが大切です。これにより、無駄な出費を避けつつ、より良い条件での運用が可能になります。私たちが賢く口座を管理することで、資産形成をより効果的に進めていけるでしょう。