私たちは日常生活の中で、銀行口座の重要性を実感しています。しかし、銀行口座はいくつ必要なのでしょうか?この疑問を持つ人は少なくありません。実際、口座の数は目的やライフスタイルによって変わります。私たちがどのように口座を活用するかによって、必要な口座の数も変わってくるのです。

銀行口座の重要性

銀行口座は、私たちの経済活動において欠かせない存在です。口座の管理により、私たちの資産を安全に保管できます。資金の管理が容易になるため、予算や支出の把握がしやすくなります。また、利息を得られる口座や預金を選ぶことで、資産を増やす可能性も高まります。

銀行口座を開設することで、毎日の取引が円滑に行えます。給与の受け取りや公共料金の支払いを自動化することが可能です。さらに、オンラインバンキングの利用により、どこからでも口座を簡単に管理できます。この利便性は、私たちの日常生活を大いに助けます。

予期せぬ出費に備えるためにも、銀行口座は重要です。緊急時に迅速に資金を引き出せる点が安心感を与えます。信頼できる銀行口座を持つことで、生活の質を向上させることができます。

銀行口座の種類

銀行口座にはさまざまな種類があり、それぞれに異なる特徴があります。私たちが最も一般的に利用する口座には、普通預金口座、定期預金口座、特別口座が含まれます。

普通預金口座

普通預金口座は、日常的な取引に利用される基本的な口座です。現金の出入金が容易で、随時引き出しや振込が可能な点が特徴です。また、普通預金口座からは利息を得られることが多いですが、利率は一般的に低めです。ATMを利用すればいつでも現金を引き出せますし、オンラインバンキングを通じて簡単に管理できるのも魅力です。多くの人がこの口座を持っている理由は、利便性にあります。

定期預金口座

定期預金口座は、特定の期間資金を預け入れることで、一般的に高い利息を受け取れる口座です。預入期間は1ヶ月から数年までさまざまで、期間が長くなるほど利率も上がります。しかし、定期預金口座からの資金引き出しは、満期まで制限されるため、流動性が低い点には注意が必要です。将来の大きな支出に備えたい場合や資金を貯めたい場合に適した選択肢です。

銀行口座 いくつ必要か

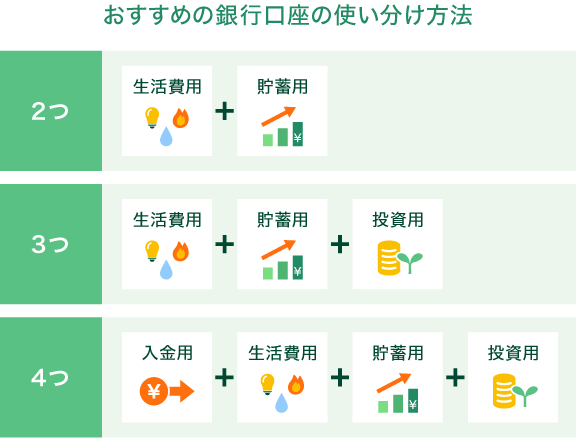

銀行口座の数は、主に私たちの生活スタイルや目標に依存します。同じ種類の口座を複数持つこともありますが、それぞれの目的を明確にしておくことが重要です。

生活費の管理

生活費を一元管理するためには、普通預金口座を1~2口座保有することが推奨されます。これにより、毎月の支出を把握しやすくなります。例えば、固定費や変動費を分けることで、支出の整理ができます。また、口座間で資金を移動させることで、管理がスムーズになります。

日常の取引は、キャッシュカードの利用やオンラインバンキングで簡略化できます。簡単に残高確認や出入金が行えるため、無駄な出費を省くことにもつながります。

貯蓄の目標

貯蓄目標に応じて、定期預金口座を開設することが効果的です。例えば、短期の目標には1年の定期預金、中期の目標には3年、長期の目標には5年の定期預金が考えられます。このように、貯蓄目的毎に異なる期間の口座を持つことで、効率的に目標達成が可能です。

口座数のメリットとデメリット

口座数を増やすことには、さまざまなメリットとデメリットが存在します。それぞれの側面を具体的に見ていきましょう。

メリット

- 資金管理が容易になる。複数の口座を持つことで、目的別に資金を分けられ、管理がしやすくなります。たとえば、生活費、貯金、投資の資金を別々の口座に分けることができます。

- 利息の増加が期待できる。特定の口座に資金をまとめることで、より高い利率を得られるケースが増えます。特に定期預金口座での資金運用が効果的です。

- 予期せぬ支出に備えられる。緊急用の口座を設けることで、予期せぬ出費に対する安心感が得られます。この口座は、生活費とは別に管理します。

- オンラインバンキングの利便性。複数口座を利用することで、オンラインバンキングの機能を活用し、どこからでも口座にアクセスできる利点があります。

デメリット

- 管理が煩雑になる可能性がある。口座数が増えると、取引履歴や口座の残高管理が複雑になり、誤口座から資金を引き出すリスクが高まります。

- 手数料がかかる場合がある。一部の銀行では、口座数に応じて管理手数料が発生します。特に口座を長期間あまり利用しない場合、無駄な出費となることがあります。

- 利用可能な口座数の制限。銀行によっては、特典や金利優遇が適用される口座数に制限がある場合があります。このため、複数の口座を持つことが必ずしも利点とは限りません。

- 情報の把握が難しくなる。多くの口座を持つことで、毎月の資金の流れや口座ごとの目的を把握するのが困難になる場合があります。

銀行口座の選び方

銀行口座を選ぶ際には、いくつかの重要な要素があります。口座の種類や特性に応じて、資金管理や利便性が変わります。以下のポイントに注意を払うことで、適切な口座が見つかります。

金利や手数料の比較

金利や手数料は、口座を選ぶ際のベースとなる要素です。各金融機関で異なる金利や手数料を比較することが不可欠です。例えば、以下の手数料や金利を確認しましょう。

- 普通預金口座の金利と月額手数料

- 定期預金口座の利率と解約手数料

- ATMの利用手数料や振込手数料

銀行によっては、特定の条件を満たすことで手数料が無料になったり、高い金利が適用されたりします。これらの条件を含めて、複数の口座を比較することが賢明です。

利便性の考慮

利用のしやすさは、口座選びにおいて重要なポイントです。たとえば、オンラインバンキングやアプリの使い勝手が良いかどうか、支店やATMの数はどれくらいかを確認しましょう。利便性は以下の要素で評価できます。

- オンラインバンキングの機能やセキュリティ

- ATMの設置負担の少なさ

- 電話やチャットでのサポートが充実しているか

Conclusion

銀行口座の数は私たちのライフスタイルや目的に応じて変わります。必要な口座を持つことで資金管理が簡素化され、経済的な安定を図ることができます。各口座の特徴を理解し、必要に応じて選ぶことが重要です。

また、金利や手数料の比較を行うことで、より有利な条件で口座を利用することが可能です。私たちの金融活動を円滑にし、生活の質を向上させるために、適切な銀行口座の選択が欠かせません。