私たちの生活に欠かせない存在である銀行口座。**銀行口座は何個持てるのか**という疑問を抱える方も多いでしょう。実際、複数の口座を持つことで、資産管理や節税対策に役立つことがあります。ですが、どれくらいの口座を持つことができるのか、そしてそれぞれのメリットは何なのか、気になりますよね。

銀行口座の種類

銀行口座には複数の種類が存在し、それぞれ異なる特性や利点があります。私たちは、以下の3つの主要な銀行口座について詳しく見ていきます。

普通預金口座

普通預金口座は、日常的な取引に最適な口座です。口座を開設することで、定期的に入出金が可能となり、ゆっくりとした利息を得ることができます。最低残高の制限がない場合が多く、引き出しや振込が簡単に行えます。また、通常、ATMでの利用ができ、利便性に優れています。

定期預金口座

定期預金口座は、資産を特定の期間預け入れることで、より高い利息を得ることができる口座です。この口座では、預入期間が決まっており、その間に引き出すことは基本的にできません。一般的に期間が長いほど金利が高くなります。資産を安全に保ちながら、利息を最大化したい場合に非常に有効です。

銀行口座を持つメリット

銀行口座を持つことには多くの利点がある。これらのメリットは、私たちの資産管理や日常生活において重要な役割を果たす。

資産の分散

資産の分散はリスク軽減に寄与する。複数の銀行口座を持つことで、金融機関の信用リスクを分散できる。例えば、A銀行に500,000円、B銀行に500,000円を預けると、1行が破綻しても私たちの資産が全て失われる可能性は低くなる。また、口座ごとに異なる利率や特典を享受でき、資産運用の柔軟性を高められる。

日本における銀行口座の上限

日本において、銀行口座の数に関する明確な法律上限は存在しない。各個人が所有できる銀行口座の数は、自由に設定できるが、銀行ごとの規定や契約条件に影響される。

銀行ごとの規定

銀行ごとに口座開設の条件が異なる。例えば、ある銀行では、一般的に1人につき最大5口座までの制限がある。一方、他の銀行では、口座数に制限がない場合も存在する。各銀行の提供するサービスや特典を考慮することが重要だ。必要な口座を持つことで、資産運用がより効率的になるため、事前に調査することが推奨される。

契約内容の確認

契約内容は口座ごとに異なるため、開設前に確認することが大切。契約書には以下のような項目が含まれている。

- 手数料: 口座維持にかかる費用

- 預金金利: 口座ごとの利率

- 引き出し制限: 口座から引き出せる金額や回数

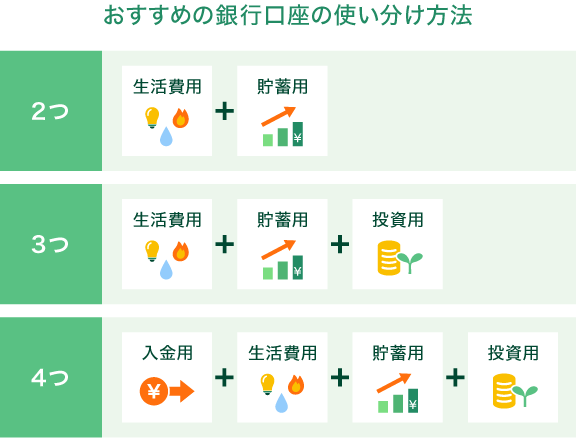

銀行口座の管理方法

銀行口座を効果的に管理することが重要です。特に複数の口座を所有する場合、各口座の特性と利用方法を理解しておく必要があります。

口座の種類別管理

各口座は特定の目的に応じて管理することで、資産運用がより効率的になります。以下のように、口座の種類による管理方法があります。

- 普通預金口座:日常の取引に利用し、利便性を重視します。

- 定期預金口座:一定期間資金を固定し、高利率を狙うために使用します。

- 専用口座:目的に応じて資産を分けることで、目標達成に貢献します。例えば、旅行資金や教育資金専用の口座を設けることが良いでしょう。

口座ごとの利率や手数料を比較し、最適な運用方法を選びます。

銀行アプリの利用

銀行のアプリは、口座管理をシンプルにします。アプリを通じて、残高の確認や取引履歴の確認が行えます。以下は銀行アプリの主な利点です。

- リアルタイムでの残高確認:いつでも口座の状況をチェックできます。

- 取引の速やかな処理:送金や振替が迅速に行えます。

- アラート機能:取引や残高が一定以下になると通知を受け取ります。

Conclusion

銀行口座を複数持つことは資産管理において非常に有効です。私たちは、各口座の特性を理解し、目的に応じて使い分けることで、より効率的な資産運用が可能になります。特に、普通預金口座と定期預金口座の活用は、利便性と利息の最大化を両立させるための鍵です。

また、銀行アプリを利用することで、口座管理が一層簡単になります。リアルタイムでの残高確認やアラート機能を活用し、無駄な手数料を避けることも重要です。私たちの資産を守りながら、賢い金融選択をしていきましょう。