銀行預金の利息がいつ発生するのか、気になっている方も多いでしょう。私たちの資産を守り、増やすためには、利息の仕組みを理解することが重要です。銀行預金の利息は、定期的に支払われるものであり、預け入れた金額に応じて変動します。では、具体的に利息はいつ支払われるのでしょうか?

銀行預金の利息とは

銀行預金の利息は、預けたお金を金融機関が借り入れ、その対価として支払う報酬です。具体的には、預金者が資金を預けることで、金融機関が一定の割合で利息を支払います。この利息の率は、経済環境や市場の変動によって変動することがあります。

利息の支払い頻度は、金融機関によって異なります。一般的には以下のような支払い方法があります。

- 利息の支払いは、月ごと、四半期ごと、または年ごとに行われます。

- 預金の種類に応じて、利率が異なることがあります。

たとえば、定期預金の場合、利息はあらかじめ設定された期間の終了時に支払われることが一般的です。一方、普通預金の場合、預入れ日から利息が発生し、定期的な支払いを受けることができる場合もあります。このため、預金の目的や期間により選択が必要です。

利息が発生するタイミング

利息が発生するタイミングは、預金の種類によって異なる。預金者が理解することが重要なポイントであり、その知識が預金選択に影響を与える。

普通預金の場合

普通預金では、利息は預入れ日から発生する。つまり、預け入れた瞬間から利息を受け取れる。一般的に、毎月の末日や年末に利息が計算され、次月や翌年の初めに支払われる。たとえば、毎月の利息支払いが行われる場合、私たちは決まった日付に利息を得ることができる。利率は金融機関ごとに異なり、定期的に見直されることが多い。

利息計算の仕組み

利息計算の仕組みは、預金を増やすための重要な要素です。私たちが理解することで、資産運用の選択肢をより効果的に活用できるようになります。次に、利息の種類や影響を詳しく見ていきます。

単利と複利の違い

単利は、元本にのみ利息が計算される方式です。例えば、100万円を年利3%で預けた場合、1年後の利息は3万円になります。この利息は期間中変わりません。

複利は、元本と利息の合計に対して利息が計算される方式です。同じ条件で預けた場合、1年後の総額は103万円となり、次の年はこの103万円に対して利息が計算されます。これにより、収益が加速度的に増加します。

利率の影響

利率は、預金によって得られる利息の額に直接影響を与えます。例えば、年利が2%と4%では、預けた金額に応じた利息に大きな差が生じます。500万円を2%で1年間預ければ、受け取る利息は10万円ですが、4%なら20万円です。

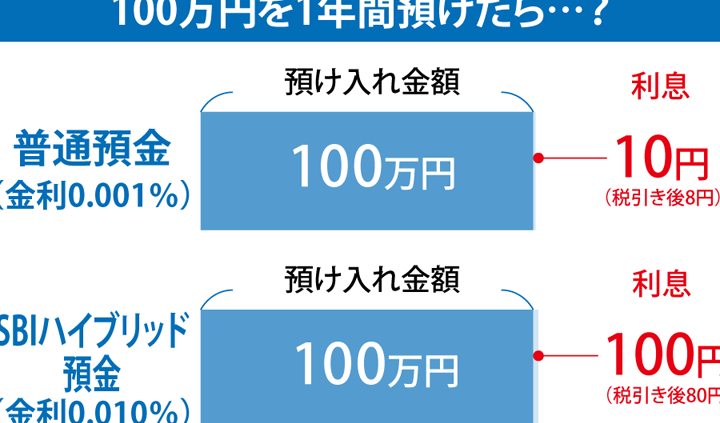

銀行ごとの利息比較

各銀行の預金利息は、異なる条件に基づいて設計されています。私たちは具体的な利息を比較するため、主要な銀行の情報をまとめました。

| 銀行名 | 普通預金利率 | 定期預金利率(1年) | 特徴 |

|---|---|---|---|

| 銀行A | 0.001% | 0.05% | 取引手数料が安い、オンラインサービス充実 |

| 銀行B | 0.002% | 0.1% | 高利率のキャンペーンあり |

| 銀行C | 0.0005% | 0.03% | 地域密着型、対面サービス重視 |

| 銀行D | 0.0025% | 0.07% | 資産運用のアドバイスあり |

| 銀行名 | 普通預金利率 | 定期預金利率(1年) | 特徴 |

|---|---|---|---|

| 銀行A | 0.001% | 0.05% | 取引手数料が安い、オンラインサービス充実 |

| 銀行B | 0.002% | 0.1% | 高利率のキャンペーンあり |

| 銀行C | 0.0005% | 0.03% | 地域密着型、対面サービス重視 |

| 銀行D | 0.0025% | 0.07% | 資産運用のアドバイスあり |

銀行ごとの比較から、特徴的な点が見えるでしょう。例えば、銀行Bは高利率の定期預金を提供し、特別なキャンペーンを行っています。また、銀行Dでは資産運用に関するアドバイスが受けられます。預金の選択は個々のニーズに基づいて行うと良いでしょう。

銀行預金を利用するメリット

銀行預金には多くの利点がある。以下に、主なメリットを挙げる。

- 安全性が高い:銀行預金は、金融機関の保証の下で保護されている。例えば、日本では預金保険制度があり、1,000万円までの預金が保護される。

- 利息が得られる:預金は、預けた金額に応じた利息を得ることができる。一般的には、普通預金よりも定期預金の方が高い利率が適用される。

- 流動性がある:普通預金では、必要なときに簡単に引き出せる。急に現金が必要になった際、柔軟に対応できる点が魅力的だ。

- 資産管理が容易:銀行預金を利用することで、資産を一箇所にまとめて管理できる。オンラインバンキングを活用すれば、残高や取引履歴も簡単に確認できる。

- 自動引き落とし機能がある:光熱費や保険料などの支払いを、自動で引き落とすことができる。これにより、支払いの手間が省け、遅延や延滞も防げる。

結論

銀行預金の利息について理解を深めることは資産運用において非常に重要です。利息の発生時期や計算方法を把握することで、私たちの預金がどのように増えていくのかを明確にイメージできます。また各銀行の利率やサービスを比較することで、より有利な選択ができるでしょう。

私たちのニーズに合わせた預金の選択が、将来の資産形成に大きく影響します。安全性や流動性を考慮しながら、賢い資産運用を目指していきましょう。