私たちが日常生活で利用する銀行通帳について、ふと疑問に思ったことはありませんか?特に「銀行 通帳 一人何冊」というテーマは、意外と知られていない情報が多いです。通帳の冊数制限や必要性について理解することで、私たちの資産管理がよりスムーズになります。

銀行通帳の役割

銀行通帳は、私たちの資産の管理において重要な役割を果たします。通帳は、取引履歴の記録や残高の確認を素早く行えるツールです。また、通帳をチェックすることで、支出の傾向を把握できます。

通帳の主な役割には以下があります。

- 取引記録の保存: 銀行通帳は、過去の取引や入出金の履歴を一覧表示し、便利に管理できます。

- 残高確認: 定期的に通帳を確認することにより、正確な残高を把握でき、無駄遣いを防げます。

- 資産管理のサポート: 月ごとの支出や収入を通帳で把握することで、より良い資産運用が可能になります。

日本の銀行通帳の種類

日本の銀行には、さまざまな種類の通帳があります。それぞれの通帳は異なる目的や機能を持っています。以下に、代表的な通帳の種類をご紹介します。

普通預金通帳

普通預金通帳は、一般的に最も利用される通帳です。この通帳では、主に日常の入出金を記録します。普通預金の利息は、通常は低めですが、流動性が高いのが特徴です。以下の点が重要です。

- 迅速な取引:即時に入出金が可能です。

- 利便性:ATMでの利用が頻繁に行われます。

- 残高確認:銀行の窓口やATMで簡単に残高を確認できます。

普通預金通帳は、日々の小口取引に適しており、私たちの生活に欠かせない存在です。

定期預金通帳

定期預金通帳は、一定期間お金を預け入れるための通帳です。この通帳では、高い金利が提供されることが一般的です。資金を長期間預けることで受け取るメリットがあります。主な特徴は以下の通りです。

- 高金利:普通預金よりも高い利息が設定されます。

- 固定期間:期間満了前の引き出しにはペナルティが発生することがあります。

- 資産運用:資金を効率的に運用する手段として人気があります。

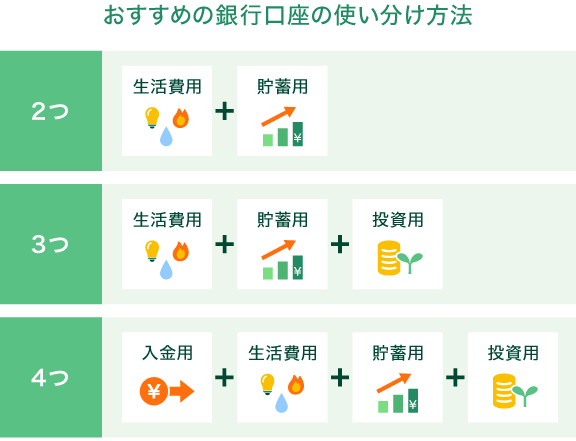

一人が持てる通帳の上限

一人が所有できる通帳の数には明確な制限がある。具体的には、個人名義で複数の銀行口座を開設することが可能で、その際は各口座に対して通帳を取得できる。しかし、各銀行が設定する上限数については異なるため、事前に確認が必要だ。

法的な規制

日本では、銀行通帳に関する法的規制が不明瞭な部分もある。具体的に、通帳自体に法的な取得上限は設定されていないが、金融機関が内部で定めるルールに従う必要がある。したがって、同一銀行内で使用する通帳の数には制限が掛けられる場合が多い。このため、口座を開設する前に、金融機関に問い合わせておくのが賢明だ。

銀行ごとのルール

銀行ごとに通帳の発行ルールが異なる。例えば、以下の要素に基づいて通帳の数が制限されることがある。

- 口座種類: 普通預金通帳や定期預金通帳など、異なる種類の口座に応じて上限が設けられることがある。

- 利用状況: 通帳を使用していない場合、一定期間後に通帳が自動的に回収されることもある。

- 顧客ランク: 銀行が設定する顧客ランクにより、通帳の数や種類が変わることがある。

通帳の管理方法

通帳の管理は、資産運用の効率を高めるために重要です。適切に整理し、必要に応じてデジタル通帳を活用することで、よりスムーズな管理が可能です。

通帳の整理

通帳を整理することで、過去の取引履歴や残高をすぐに把握できます。具体的には、以下の方法が有効です。

- 通帳の分類: 普通預金通帳や定期預金通帳など、種類別に整理します。

- 定期的な見直し: 毎月または四半期ごとに通帳を確認し、不要なものがあれば廃棄します。

- 使用履歴の記録: 新しい取引が行われるごとに、通帳の最新情報を手帳やアプリで管理します。

通帳の正確な管理は、資産の把握を助け、必要な情報へすぐアクセスできるようにします。

デジタル通帳の利用

デジタル通帳の利用が進んでいます。便利さと効率を求める私たちにとって、デジタル通帳は最適な選択肢です。具体的なメリットは以下の通りです。

- リアルタイムでの更新: 取引が行われると、即座に残高が反映されます。

- ペーパーレス化: 物理的な通帳を持たないため、整理が簡素化されます。

- セキュリティの向上: 銀行のセキュリティ機能で、データを安全に保管できます。

結論

銀行通帳の重要性とその管理方法について理解を深めることができました。私たちの資産運用をより効率的にするためには通帳の冊数や種類を把握し、必要に応じて適切に活用することが不可欠です。

デジタル通帳の利用も含めて、通帳の整理と管理を怠らずに行うことで、取引履歴をしっかりと把握し、無駄遣いを防ぐことができます。銀行ごとのルールを確認しつつ、自分に合った通帳の使い方を見つけていきましょう。