私たちの生活に欠かせない銀行口座。銀行口座を何個持つべきか、その疑問を持つ方も多いのではないでしょうか? 口座の数は、私たちの資産管理や生活スタイルに大きく影響します。複数の口座を持つことで、どのようなメリットがあるのでしょうか?

銀行口座の重要性

銀行口座は、私たちの日常生活において多くの重要な役割を果たします。まず、安全にお金を管理できる点は大きな利点です。 銀行に預けることで、現金を持ち歩くリスクを減らせます。さらに、口座を持つことで、効率的な資産管理が可能になります。 口座間の資金移動や自動振込サービスを利用すれば、支払いや入金をスムーズに行えます。

また、複数の口座を持つことは、様々な目的に応じた財務管理を助ける手段でもあります。 家計用口座、貯蓄用口座、投資用口座を分けることで、それぞれの資金を明確に管理できます。これにより、計画的な資産運用が実現します。

口座の種類によっても利便性が異なります。例えば、普通預金口座や定期預金口座など、目的に応じた口座開設が推奨されます。 定期預金は金利が高く、長期的な貯蓄に向いています。普通預金は流動性が高く、いつでも引き出せるため、急な出費にも対応しやすいです。

さらに、銀行口座を通じて得られる利息も無視できません。 資産が増える手助けとなるため、定期的に口座利率を確認することが重要です。また、口座によっては、特典やサービスが受けられることもあります。 例えば、特別金利や手数料の免除などがあります。

銀行口座の種類

銀行口座にはさまざまな種類があり、目的に応じて選ぶことが重要です。ここでは、主要な口座のタイプを確認します。

普通預金口座

普通預金口座は、最も一般的な口座です。いつでも資金にアクセスできる利便性があります。利息は低いことが多いですが、毎日の取引や支払いに向いています。また、銀行によっては、ATM手数料が無料になる特典もあります。この口座を利用することで、簡単に資産管理が可能です。

定期預金口座

定期預金口座は、特定の期間に資金を預けることで、通常より高い利息を提供します。この口座を選ぶ理由として、将来必要な資金を計画的に増やす目的があります。例えば、1年、3年などの期間があり、解約する際にはペナルティが発生する場合があります。長期的な資産運用を考える際には、こちらの選択が有効です。

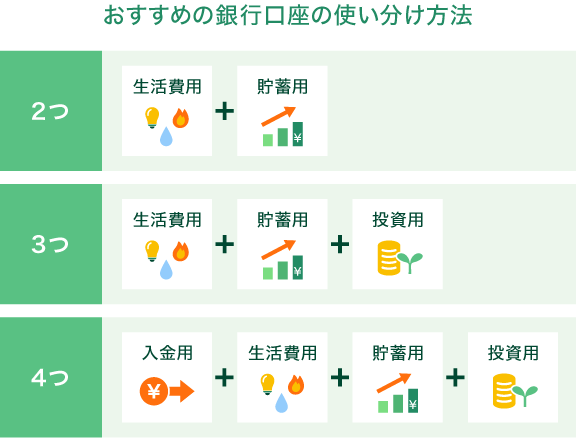

銀行口座の必要な数

銀行口座は資産管理や日常の生活に大きな役割を果たす。口座を持つ数は、各人のライフスタイルや目的によって異なる。通常、以下のような口座が推奨される。

生活費管理のための口座

生活費用に特化した口座を設けることで、毎月の支出を効果的に管理できる。具体的には、一般的な光熱費や食費、娯楽費をまとめて管理することが重要だ。この口座は、余計な出費を防ぎ、資金の流れを把握するのに役立つ。

- 定期的に入金することで、支出の計画が立てやすい。

- 自動振込を利用し、決まった日に必要経費を自動引き落とし。

- リアルタイムで残高が確認できるアプリを利用することが効果的。

目的別口座の活用

目的別に特化した口座を持つと、それぞれの資金を明確に分けられる。具体的な用途によって口座を使い分けることで、無駄遣いを防ぎ、計画的な資産運用ができる。以下がその例だ。

- 貯蓄用口座で将来の目標(例えば、旅行や住宅購入)のための資金を積立てる。

- 投資用口座を使って、市場動向を分析しつつ資産を増やす。

- 教育資金を準備するための特別口座も有用である。

銀行口座を持つメリット

銀行口座を持つことには、いくつかの重要な利点があります。まず、資産の安全管理が可能になります。口座にお金を預けることで、現金を持ち歩くリスクを減らし、盗難や紛失の危険から守りやすくなります。

次に、資金の効率的な管理が実現します。異なる目的に応じた口座を持つことで、支出の把握が容易になり、予算管理がしやすくなります。たとえば、生活費用の口座と貯蓄用の口座を分けることで、お金の流れをクリアに保てます。

また、自動振込サービスの利用が便利です。光熱費やローンの支払いを自動化することで、手間を省け、支払い遅延を防ぐことができます。口座を複数持つことで、特定の口座に必要な資金を保持しやすくなります。

さらに、利息の獲得や投資の選択肢が増えます。例えば、定期預金口座を利用すると、一般的な普通預金口座よりも高い利息が得られます。貯蓄を増やしたい人には、これが魅力的な選択肢となります。

銀行口座を持つデメリット

銀行口座を複数持つことには、いくつかのデメリットが存在する。まず、管理が煩雑になる。口座が増えると、各口座の残高や取引履歴の確認が必要となり、手間がかかる。さらに、口座間の資金移動を行う際、時間がかかることがある。

次に、手数料が増加する可能性がある。複数の口座を維持するためには、月々の維持費や取引手数料が発生する場合がある。また、特に銀行によっては、一定の残高を下回ると手数料が発生する口座もある。これによって、余計な出費が発生しやすくなる。

また、口座の利用目的が曖昧になることがある。口座が多ければ多いほど、それぞれの口座が何に使われるのかが不明瞭になり、無駄な出費を招くこともある。例えば、貯蓄口座と日常口座の区別があいまいになり、計画的な資産管理が難しくなる。

さらに、個人情報の分散も懸念される。複数の銀行と取引をすることで、個人の情報が多くの場所に分散され、セキュリティリスクが高まる可能性がある。金融機関のセキュリティが強化されていても、一つの口座からの情報漏洩は、他の口座にも影響を及ぼす。

Conclusion

私たちにとって銀行口座は資産管理の基盤であり、生活の質を向上させる重要なツールです。複数の口座を持つことで、目的に応じた資産運用が可能になり、計画的な貯蓄や投資が実現します。

ただし、口座の数が増えることで管理が煩雑になるリスクもあります。自分たちのライフスタイルや目標に合わせて、必要な口座を選ぶことが大切です。これにより、無駄な出費を抑え、効率的な資産運用が可能になります。私たちの金融生活をより良いものにするために、賢い選択をしていきましょう。