銀行の利息は私たちの資産運用において重要な要素です。特に「銀行 利息 いつ時点」という疑問は、多くの人にとって関心の高いテーマです。利息がどのタイミングで発生するのかを理解することで、より賢明な金融判断ができるようになります。

銀行 利息 いつ時点とは

銀行の利息が発生するタイミングを把握することは、資産運用にとって重要です。利息がいつ発生するかを知ることで、資金計画を立てやすくなります。一般的に、銀行の利息は次のような時点で計算されます。

- 預金開始時: 銀行口座に資金を預けた瞬間から利息が発生します。特に定期預金の場合、預け入れた日が重要です。

- 利息計算日: 毎月や四半期ごとに利息が計算されます。この日に口座残高が確定し、その数値をもとに利息が算出されることが多いです。

- 利払日: 計算された利息が実際に支払われる日です。この日は、銀行が決めたスケジュールに基づいています。

利息計算の基礎

利息計算は資産運用の基本です。理解することで、より良い金融判断が可能になります。

単利と複利

単利と複利は、利息計算の基本的な方法です。

単利は元本に対してのみ利息が計算される方法です。 たとえば、元本が100,000円で年利率が5%の場合、1年後の利息は5,000円になります。

複利は利息が元本と累積された利息に対して計算されます。 例えば、元本が100,000円、年利率が5%で、1年後には105,000円が元本と見なされます。2年目の利息は5,250円となり、年々増加します。複利の方が長期に渡ってはるかに有利です。

利息の計算方法

利息を正確に計算するための方法には、以下のステップがあります。

- 元本を特定 – 預け入れた金額を確認します。

- 利率を把握 – 年利率を確認します。

- 期間を決定 – 利息を計算する期間(年、月)を決定します。

- 計算式を使う –

- 単利の場合:

利息 = 元本 × 利率 × 期間

例: 100,000円 × 0.05 × 1 = 5,000円

- 複利の場合:

利息 = 元本 × (1 + 利率) ^ 期間 – 元本

例: 100,000円 × (1 + 0.05) ^ 2 – 100,000円 = 10,250円

銀行の利息が適用される時点

銀行の利息が発生するタイミングについての理解は、資産運用において非常に重要です。まずは、利息がどのように適用されるかを把握します。

預金開始時

預金を開始した瞬間から、それに応じた利息が発生します。たとえば、銀行口座に資金を預けた瞬間から、その金額に対して利息が適用されます。この場合、預けた金額が元本となり、利息計算の基礎が成り立ちます。業界では、通常銀行が営業日を基準に計算を行いますが、各銀行の方針やキャンペーンによって異なることがあります。

利息の計算周期

利息は定期的に計算され、その頻度は銀行によって異なります。一般的には、月次や四半期ごとに口座残高が確定される際に計算が行われます。具体的には、以下のような計算周期があります。

利息の変動要因

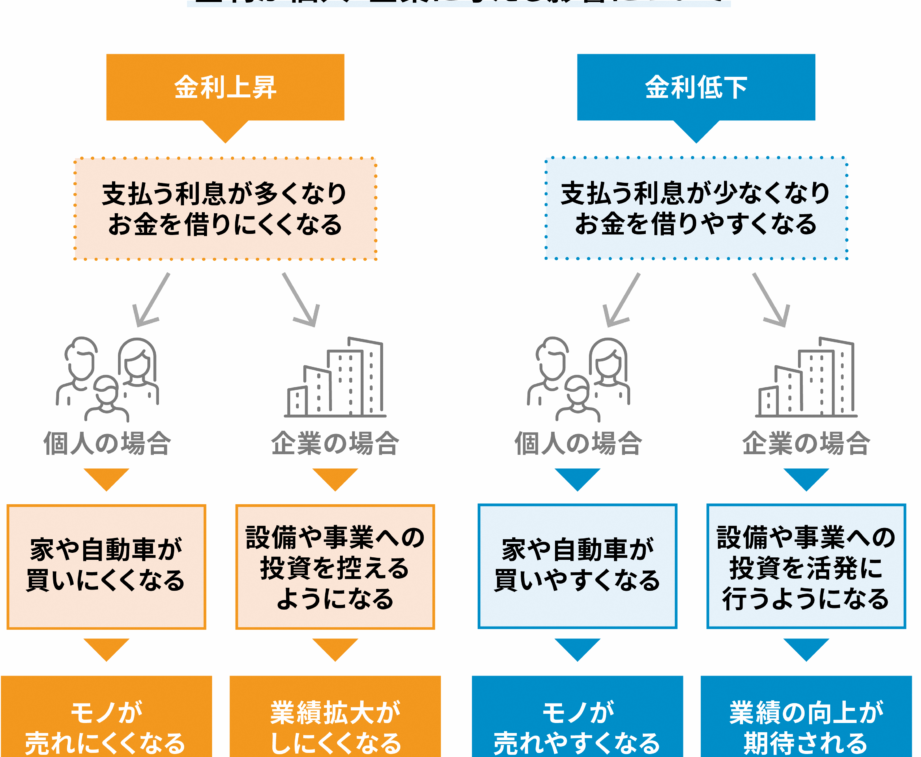

銀行の利息は、さまざまな要因によって変動します。経済状況や中央銀行の政策が、利息に直結する重要な要素です。これらの要因を理解することで、資産運用における利息の動向をより正確に把握できます。

経済状況

経済状況が利息に与える影響は大きいです。具体的には以下の要素が関与します。

- インフレ率: 物価の上昇が続くと、利息も上昇する傾向があります。なぜなら、貸し手はその価値を保ちたいと考えるからです。

- 失業率: 失業率が低下すると経済が活性化し、利息が上昇することが多いです。この場合、需要が増え、資金の流入が加速します。

- 経済成長率: 経済成長が鈍化すると、利息は低下する場合があります。逆に、成長が加速すると利息の上昇が見込まれます。

中央銀行の政策

中央銀行の政策は、利息に直接的な影響を与えます。政策金利の変更が、そのまま市場の利息に反映されるからです。

- 金利の引き上げ: 中央銀行が金利を引き上げると、商業銀行も連動して利息を上昇させます。これにより、借り入れコストが増し、消費が抑制される場合があります。

- 金利の引き下げ: 金利を引き下げると、借り入れコストが低下します。結果として、企業や家庭の資金需要が増え、経済活動が活発になります。

銀行利息を最大限活用する方法

銀行での利息を最大限に活用するためには、いくつかの方法があります。これらの方法を理解し、実行に移すことで、資産を効率的に増やすことが可能です。

定期預金の選び方

定期預金を選ぶ際は、銀行の選定が重要です。一般的に、以下のようなポイントを考慮します。

- 金利の比較: 銀行や金融機関によって提供される金利は異なります。金利が高い銀行を選ぶことで、より多くの利息を得られます。

- 預入期間: 定期預金の期間はさまざまです。短期から長期まで、ニーズに合った期間を選ぶことで、流動性と利息のバランスを取れます。

- 手数料のチェック: 口座開設や管理にかかる手数料を確認することで、実際の利益を計算しやすくなります。

定期預金は、安定した利息収入を得るための優れた手段です。この選び方を意識することで、資産を効率的に運用できます。

金利比較の重要性

金利を比較することが、資産運用において非常に重要です。具体的な理由は次の通りです。

- 利息収入の最大化: 同じ預金額でも、金利が異なると受け取る利息に差が出ます。金利が0.1%違うだけで、長期間にわたって大きな影響が出ることもあります。

- 市場の動向理解: 金利が変動する背景を知ることで、今後の資産運用戦略を立てやすくなります。経済状況や中央銀行の政策にも注目する必要があります。

- 複数の選択肢の提供: 金利を比較することで、自分に合った商品やサービスを見つけやすくなります。競争が市場に存在することが、より良い条件を引き出す要因となります。

Conclusion

銀行の利息についての理解は私たちの資産運用において欠かせない要素です。利息が発生するタイミングを把握することで、より効果的な資金計画が立てられます。特に預金開始時や利息計算日、利払日を意識することで、資産の成長を促進することができます。

また、単利と複利の違いを理解することも重要です。長期的には複利の利点を活かすことで、資産を効率的に増やすことが可能です。銀行の利息を最大限に活用するためには、金利の比較や預入条件の確認を怠らないようにしましょう。私たちの金融知識を深めることで、より良い選択ができるようになります。