私たちの生活において銀行口座はいくつ必要かという疑問は、多くの人々が抱える重要なテーマです。個人の財務管理や貯蓄、投資を考えるとき、適切な数の銀行口座を持つことがどれほど大切か理解することが求められます。この記事では、さまざまなタイプの銀行口座について詳しく解説し、それぞれの目的やメリットを見ていきます。

最近ではデジタルバンキングも普及しており銀行口座はいくつ必要なのかその選択肢は広がっています。私たちは、自分に合った銀行口座を見極めることでより良い金融環境を整える手助けができると信じています。果たして私たちには何種類の口座が必要なのでしょうか?この問いに対する答えを探ってみましょう。

銀行口座はいくつ必要かの基本情報

私たちが銀行口座を持つ理由は多岐にわたりますが、基本的には生活や資産管理の便宜を図るためです。一般的に、銀行口座はいくつ必要かという疑問については、一概には言えません。しかし、自分のライフスタイルや経済状況に応じて考えることが重要です。以下では、銀行口座の種類とその必要性について詳しく見ていきます。

銀行口座の種類

まず、私たちが持つことのできる主な銀行口座の種類を整理してみましょう。

- 預金口座: 日常的な取引や貯蓄に使用される。

- 当座預金口座: 企業向けで、小切手などによる支払いをスムーズに行うためのもの。

- 定期預金口座: 一定期間お金を固定し、高い利息が得られる。

- 外貨預金口座: 外国通貨で資産管理をしたい場合に利用。

これら各種の銀行口座は、それぞれ異なる目的と機能があります。そのため、私たちは自分のニーズに基づいて適切な数だけ開設することが求められます。

銀行口座開設時のポイント

次に、どれくらいの数の銀行口座が実際に必要となるか考えてみましょう。個々人や家庭ごとの生活スタイルによって最適な選択肢は異なるため、一部以下のポイントを参考として挙げます。

- 収入源: 複数回線から収入を得ている場合、それぞれ専用の振込先として別々の預金口座を持つと便利です。

- 貯蓄目標: 特定のお金を特定目的(旅行・教育費など)用に積立てたい場合、そのため専用アカウントも有効です。

- 投資計画: 資産運用や投資予定の場合には、その用途毎にもアカウント管理することで透明性と効率化が図れます。

このような要素からも明らかなように、私たちはただ単純に「何個」と数えるだけでなく、自身の日常生活や将来計画と照らし合わせながら判断することが大変重要です。

生活スタイルに応じた銀行口座の種類

私たちの生活スタイルによって、必要な銀行口座の種類は異なります。例えば、日常的な支出を管理したり、特定の目的に向けて貯蓄を行ったりするためには、それぞれ適切な口座が求められます。このセクションでは、ライフスタイルに応じた銀行口座の具体的な種類とその活用方法について詳しく見ていきましょう。

日常生活用口座

日常的な取引を行うためには、以下のような口座が便利です。

- 普通預金口座: 収入や支出の管理に最も一般的に利用される口座であり、ATMからいつでも引き出しが可能です。

- 当座預金口座: 特にビジネス用途で、小切手などによる決済を頻繁に行う方に適しています。

貯蓄・投資用口座

将来への備えや特定目的の資金を積み立てたい場合は、次のような専用口座が重要になります。

- 定期預金口座: 一定期間お金を固定することで高い利息を得ることができるため、大きな目標(旅行や教育費)への準備にも役立ちます。

- 外貨預金口座: 海外旅行や国際取引など外国通貨で資産運用したい方には必須です。また為替差益も期待できます。

生活シーン別おすすめ口座

また、自分自身の日常生活シーンによっても選ぶべき銀行口座は変わります。例えば:

- 学生の場合: 学生専用プランを提供している銀行も多く、低手数料や特典付きの普通預金がオススメです。

- 家計管理中の場合: 家族全体のお金を一元管理するためには、一つか二つの普通預金と貯蓄専用アカウントが理想的でしょう。これによって目標ごとの予算設定もしやすくなるからです。

このように、多様化するライフスタイルに応じて複数種類の銀行口座を持つことは非常に有意義です。それぞれ機能性と利便性がありますので、自分自身の状況や未来設計と照らし合わせながら最適な選択肢になるよう考えることが大切です。

複数口座を持つメリットとデメリット

複数の銀行口座を持つことには、私たちの金融管理において重要なメリットとデメリットがあります。それぞれの口座が異なる機能や目的を持っているため、適切に活用することでより効率的な資産管理が可能です。しかし、その一方で複数口座を維持することによる負担も考慮しなければなりません。このセクションでは、複数口座を持つことの利点と欠点について詳しく見ていきます。

メリット

- 資金の分散管理: 複数の口座を利用することで、生活費や貯蓄目標ごとに資金を分けることができます。これにより、お金の流れが明確になり、無駄遣いを防ぎやすくなります。

- 特定目的への貯蓄: 例えば、旅行用または教育資金専用の口座を設けることで、それぞれの目標に向かって計画的に貯蓄することが可能です。こうした口座は視覚的にも達成感を得やすくします。

- 利息やサービスを最大限利用: 異なる銀行で提供されている高金利の商品や特典サービス(キャッシュバックなど)を活用できるため、全体的な利益が増加します。

デメリット

- 管理コスト: 銀行によっては維持手数料が発生する場合があります。また、複数口座それぞれの残高や取引履歴を把握する手間もかかります。

- 混乱しやすさ: 多くの口座を持つことで、自身のお金の流れが煩雑になり、本来必要な支出予定日など忘れてしまうリスクがあります。結果として未払い料金や遅延損害金につながる恐れもあります。

- 最低残高要件: 一部の銀行では一定額以上の残高保持が求められるため、それに応じた運用プランニングが必要になります。これによって自由になるお金が制約されるケースもあるでしょう。

このように、複数口座には明確なメリットとデメリットがあります。私たちは、自身の日常生活スタイルや財務目標と照らし合わせながら、その選択肢について慎重に検討していく必要があります。

資産管理における銀行口座の役割

私たちの資産管理において、銀行口座は不可欠な役割を果たしています。複数の口座を持つことで、資金の流れや目的別の管理が容易になり、効率的な資産運用が可能になります。また、異なる種類の口座を適切に組み合わせることで、それぞれの用途に応じた最適な金融環境を構築することができるでしょう。このセクションでは、資産管理における銀行口座の重要性について詳しく解説していきます。

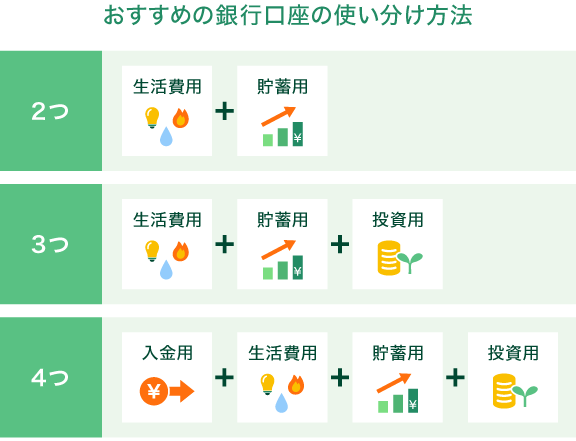

目的別管理

複数の銀行口座を持つことによって、それぞれ異なる目的でのお金を分けて管理することができます。例えば、

- 生活費用口座: 日常的な支出を賄うために必要な額だけを入れておく。

- 貯蓄用口座: 将来への備えとして定期的に貯金するための専用口座。

- 投資用口座: 資産運用や投資目的で使用する特化した口座。

このように明確な区分けを行うことで、自身のお金がどこにどれだけあるか一目瞭然となり、無駄遣い防止にもつながります。

リスクヘッジ

また、複数の銀行口座はリスクヘッジとしても機能します。万が一、一つの銀行でトラブルが発生した場合でも他の口座から影響を受けないため、安全性が高まります。具体的には、

- 異なる金融機関利用: それぞれ異なる条件やサービス提供者と契約することで、一方が不利になった際にも他方でカバーできる。

- 保険制度活用: 預金保険制度なども考慮しつつ、多様な選択肢から自分自身と家族を守る手段となります。

利便性向上

さらに、それぞれ異なる特典やサービスも享受できる点も見逃せません。例えば、高利息商品やキャッシュバックキャンペーンなど、お得なサービスは各銀行ごとに設定されています。このようなメリットによって全体的なお得感も増加し、自身のお金をより有効活用できるでしょう。

このように多様性豊かな銀行口座は資産管理戦略そのものです。それぞれの役割と特徴を理解し、自身の日常生活スタイルや財務目標と照らし合わせて利用していくことが重要です。

各種手数料やサービスを比較するポイント

私たちが銀行口座を選ぶ際には、各種手数料や提供されるサービスの内容をしっかりと比較することが重要です。これにより、自分に最適な口座を見つけ、資産管理をより効率的に行うことができます。具体的には、以下のポイントに注目してみましょう。

手数料の種類

銀行口座にはさまざまな手数料が存在します。特に注意すべきは以下の点です。

- 維持手数料: 口座を維持するために必要な費用で、無料の場合もあれば月額で請求される場合もあります。

- 振込手数料: 他行への振込時に発生する料金。この金額は銀行によって異なるため、頻繁に利用する方は事前に確認しておくと良いでしょう。

- ATM利用手数料: 提携外のATMから現金を引き出す際の手数料も考慮すべき要素です。

サービス内容

金融機関ごとに提供されるサービスや特典も大きく異なります。その中でも重視したいポイントは次の通りです。

- 利息率: 預金残高によって変動しますので、高利息の商品を選ぶことで資産運用効果が期待できます。

- キャッシュバックキャンペーン: 一定期間内で指定された条件を満たすことで還元される制度があります。このようなお得なサービスは見逃せません。

- オンラインバンキング機能: 自宅から簡単に取引できる便利さは、時間や手間を省くことにつながります。また、安全性にも配慮されています。

| 項目 | A銀行 | B銀行 | C銀行 |

|---|---|---|---|

| 維持手数料 | 無料 | 500円/月 | 300円/月(条件付き) |

| 振込手数料(他行) | 250円/回 | 600円/回(初回無料) | 400円/回(ネットバンキング利用時200円) |

| ATM利用手数料(提携外) | 100円/回 | 150円/回 | No fee /月5回まで無料 |

このような情報を把握した上で、自身の日常生活や資産運用スタイルに合わせて最適な銀行口座を選ぶことが肝心です。各種手数料やサービス内容について比較検討し、自分自身と家族の将来計画にも寄与できるよう努めましょう。