近年、私たちの生活において「銀行手数料値上げなぜ」が重要なテーマとなっています。銀行手数料の増加は単なる費用の問題ではなく、経済全体に影響を与える可能性があります。これにはさまざまな要因が絡んでおり、その背景を理解することが私たちにとって必要です。

この記事では、について詳しく解説します。私たちはこの問題を掘り下げていく中で、金融機関の動向や市場環境、さらには消費者への影響など、多角的な視点から考察します。そして最後に、この状況が私たちの日常生活にどのように関連しているかを見つめ直しましょう。あなたはこの変化についてどう思いますか?

銀行手数料値上げなぜ起こるのか?その原因を探る

銀行手数料が値上げされる理由は、様々な要因に起因しています。私たちはこれを理解することで、金融機関の動向や市場の変化をより良く把握できるでしょう。特に最近では、テクノロジーの進化や経済状況の変動が影響を与えていると考えられます。

コスト構造の変化

まず、銀行自体のコスト構造が大きく影響しています。以下は、その主な要因です。

- 人件費: 銀行業界では、高度な専門知識を持つ人材が求められており、その結果として人件費が増加しています。

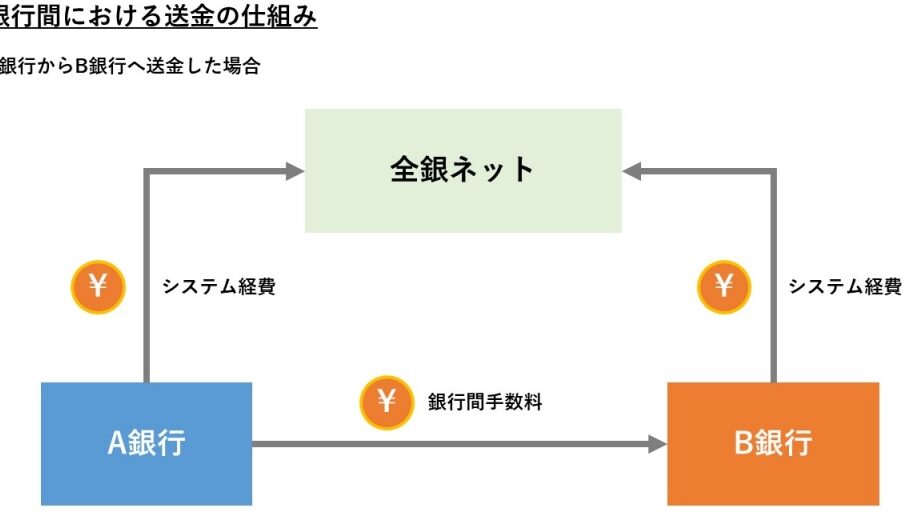

- テクノロジー投資: デジタルバンキングサービスの拡充には、多額の投資が必要です。このような新技術導入に伴うコストも手数料に反映されることがあります。

- 規制対応: 法律や規制への対応には多くのリソースが必要であり、それもまたコストに寄与します。

このようなコスト増加は、最終的には顧客への手数料として転嫁されることになります。

経済環境と競争

次に、経済環境と市場競争について考えましょう。現在、多くの金融機関は厳しい競争環境にあります。このため、一部では手数料を引き下げる努力も見られます。しかしながら、全体的には以下のような傾向があります。

- 金利低下: 近年、日本国内で金利が低迷しているため、メインとなる収益源から得られる利益が減少しています。そのため、他で収益を補填する必要性が高まりました。

- 顧客獲得戦争: 新たな顧客を獲得し続けるためには、新しいサービス提供や魅力的な料金体系へ移行せざるを得ません。この過程で一時的に手数料値上げも可能性として存在します。

これらすべての要因を総合的に考慮すると、「銀行手数料値上げなぜ」の問いへの答えは明確になってきます。私たちは、この現象背後にある原因についてさらに深掘りしていくべきでしょう。

金融機関のコスト増加とその影響

金融機関のコスト増加は、顧客に対する銀行手数料の値上げを促す大きな要因となっています。これらのコストがどのようにして発生し、最終的に私たち利用者に影響を及ぼすかを理解することは重要です。このセクションでは、金融機関が直面している主なコスト要因と、それが銀行手数料に与える影響について探ります。

主なコスト要因

金融機関が抱えるコストには、多くの側面があります。以下は、その中でも特に重要な要素です。

- 運営費用: 銀行の日常業務を維持するためには、多くの運営費用が必要です。物理的店舗の維持やスタッフの給与など、基本的な運営費用は年々増加しています。

- 技術革新への投資: デジタル化が進む中で、新しいシステムやサービスを導入するためには、高額な投資が不可欠です。これらの投資は長期的には効率性向上につながりますが、短期的には負担となります。

- リスク管理とコンプライアンス: 最近では規制強化も進んでおり、適切なリスク管理とコンプライアンス体制構築には多くのリソースと時間を要します。この対応にも追加的なコストがかかることになります。

顧客への影響

これらのコスト増加は、直接的に顧客への手数料として反映されます。その結果として、私たち利用者はより高い手数料を支払うことになる可能性があります。また、このような状況下では、一部の金融機関によって競争力を保つために新しい料金体系やサービス形態へ移行せざるを得ない場合もあります。

さらに、この流れは市場全体にも波及効果があります。他社との競争から生じる価格戦略やサービス改定などによって、市場全体で銀行手数料自体も変動し得るため、一層注意深くその動向を見る必要があります。このように、「銀行手数料値上げなぜ」という疑問について考える際には、これら各種コスト要因とその影響について理解しておくことが欠かせません。

市場競争と銀行手数料の変動

市場競争は、銀行手数料の変動において重要な役割を果たしています。私たちが利用する金融サービスに対して、各金融機関がどのように競争し、料金体系を見直すかは、市場の状況や顧客ニーズによって大きく左右されます。このセクションでは、特に市場競争が銀行手数料に与える影響について詳しく探ります。

競争環境の分析

現在の金融業界では、多くの銀行や信用金庫が存在し、それぞれ異なるサービスと料金プランを提供しています。このような多様性は顧客に選択肢を与えますが、一方で各金融機関は他社との差別化を図るため、戦略的な価格設定を行わざるを得ません。以下は、市場競争によって影響を受ける主な要素です。

- 価格戦略: 銀行間で手数料引き下げ合戦が発生すると、全体的な料金水準も低下します。しかし、この場合でもコスト増加分を吸収することが難しいため、結果的には一部の金融機関が手数料値上げへと転じる可能性があります。

- 新サービスの導入: 競合他社との差別化として、新しいサービスやプロモーションキャンペーンが展開されます。これらは一定期間無料または割引価格で提供されることもあり、一時的には銀行手数料が減少する場合もあります。

- オンラインバンキングとフィンテック企業との連携: デジタル化により、新興企業との競争も激化しています。これらの企業は低コストで迅速なサービス提供を実現し、その影響から従来型銀行も料金体系を見直さざるを得ません。

市場への波及効果

銀行手数料値上げについて考える際、市場全体への波及効果にも注目しなくてはいけません。他社との価格比較や利用者からのフィードバックなどによって、各金融機関は自らの料金プランやサービス内容について再評価せざるを得ない状況になります。その結果として、市場内で均衡した適正価格とは何かという問いにも繋がります。

さらに、このような動向は顧客満足度にも直接的に関連します。我々消費者としても、自身の日常生活においてどこの金融機関と契約するか選択肢が増えることで、その影響力も強まります。このように、市場競争と銀行手数料との相互作用について理解しておくことは非常に重要です。

顧客ニーズの変化と料金体系の見直し

顧客のニーズは、金融サービスの利用において常に変化しています。私たちが求めるサービスやその質は、経済状況や技術革新によって影響を受け、これが銀行手数料にも反映されることになります。このセクションでは、顧客ニーズの変化と、それに伴う料金体系の見直しについて詳しく探ります。

顧客の期待と要望

今日、多くのお客様は迅速で便利なサービスを求めています。そのため、金融機関は従来の窓口対応からデジタルサービスへとシフトしています。この傾向には以下のような要素があります。

- 利便性: オンラインバンキングやモバイルアプリケーションを通じて24時間いつでも取引できることが重要視されています。これにより、お客様は物理的な店舗に行かなくても済むため、手数料への抵抗感も軽減されます。

- カスタマイズされたサービス: 顧客一人ひとりのニーズに応じたパーソナライズされた提案が求められるようになっています。例えば、自動貯蓄プランや投資アドバイスなど、お客様ごとのライフスタイルや目標に合った商品開発が進んでいます。

- 透明性: 料金体系についても明確であることが重視されています。隠れたコストがないことや、手数料の詳細な説明が提供されることで、お客様は安心してサービスを利用することができます。

料金体系の再評価

顧客ニーズの変化に応えるためには、銀行側も料金体系を見直さざるを得ません。近年、多くの金融機関では手数料構造を再評価し、新しいモデルへ移行する動きが見られます。このプロセスには主に次のような点があります。

- 柔軟な料金設定: 一律的な手数料から、お客様ごとの利用状況や契約内容によって異なる柔軟な料金設定へと移行しています。これによって、一部のお客様には割引プランなども提供可能となります。

- 競争力強化策: 他社との差別化戦略として、新しい料金体系を導入する銀行も増えています。特定の商品群について無料または低額で提供するキャンペーンなど、市場競争への対応策として有効です。

- フィンテック企業との協業: デジタルネイティブ世代のお客様層へのアプローチとして、新興企業との連携によって新しい価値提案を行うケースもあります。このような取り組みは既存銀行にも刺激となり、更なる改善につながります。

このように顧客ニーズへの適切な対応とそれに伴う料金体系の見直しは、「銀行手数料値上げなぜ」という疑問への解答とも言えます。我々がお金を扱う際、その選択肢としてどれだけ魅力的かというポイントは今後さらに重要になるでしょう。

今後の銀行手数料に関する展望

今後の銀行手数料は、顧客ニーズや市場環境の変化に伴い、さらなる変革が求められるでしょう。私たちが直面する金融サービスの進化とともに、銀行はその手数料体系を見直す必要があります。このセクションでは、今後の銀行手数料についての展望を考察していきます。

テクノロジーの影響

デジタル技術の進歩は、金融業界に大きな影響を与えています。オンラインバンキングやモバイル決済など、新しい技術が普及することで、従来型のサービス提供方法が変わりつつあります。これにより、以下のような新しい料金モデルが生まれる可能性があります。

- 成果ベースの料金設定: 顧客が利用したサービスによってのみ手数料が発生する仕組みです。これにより、お客様は無駄なコストを削減できるメリットがあります。

- サブスクリプションモデル: 定額で特定サービスを無制限に利用できるプランも増えてきています。このような柔軟性は、多様化する顧客ニーズへの対応として効果的です。

- AIによるカスタマイズ提案: 人工知能を活用し、一人ひとりのお客様に合った最適な商品やサービスを提案することも期待されます。

規制と政策変更

また、政府や規制機関からの新たな指針や政策変更も銀行手数料に影響します。我々金融機関はこれらを考慮しながら戦略的に動く必要があります。以下は、その主な要素です。

- 透明性向上への取り組み: 消費者保護法などの強化によって、料金明示義務が厳格になる可能性があります。これには全てのお客様への公平さ確保という側面も含まれます。

- 競争促進策: 市場競争を促すため、新興企業との連携や協力体制構築が求められます。これによって既存銀行も見直しを迫られるでしょう。

- 環境関連規制: ESG(環境・社会・ガバナンス)基準への適応も重要視されています。この流れでは持続可能性へ配慮した料金設定が注目されるかもしれません。

このように、今後の銀行手数料については多岐にわたる要因から影響を受け続けます。「銀行手数料値上げなぜ」という問いには、この複雑さと変化への迅速な対応こそが鍵となります。我々金融機関としても、それぞれのお客様へ価値ある選択肢をご提供できるよう努力していく所存です。