私たちは日常生活で銀行に頼ることが多いですが、銀行の利益はどこから生まれるのでしょうか。この疑問を持つ方も多いはずです。銀行業務は単純なように見えますがその裏には複雑な仕組みがあります。本記事では銀行の収益源やそのメカニズムについて詳しく解説します。

私たちが普段目にする融資や預金サービスは、実際には膨大な利益を生む要素です。特に利息や手数料などの収入が重要ですが、それだけではありません。リスク管理や投資戦略も含めて、これらすべてが銀行の利益はどこからという問いへの答えとなります。果たして皆さんはこの仕組みを理解していますか?続きを読んで一緒に深掘りしていきましょう。

銀行の利益はどこから生まれるのか

銀行は、金融機関としてさまざまな方法で利益を上げていますが、その収益源は主に利息収入や手数料収入、投資活動から成り立っています。これらの要素がどのように組み合わさって銀行の利益が形成されるのかを詳しく見ていきます。

利息収入の重要性

銀行の基本的な利益源は利息収入です。私たちがお金を預ける際、銀行はそのお金を他のお客様に貸し出すことによって利息を得ます。この仕組みには以下のポイントがあります:

- 預金者への利子支払い: 銀行は預金者に対して一定の利子を支払います。このため、私たちが預けたお金がどれだけ運用されているかが重要です。

- 貸し出し金利: 銀行が貸し出す際には、高い金利で貸し出します。この差額(スプレッド)が銀行の利益となります。

- 信用リスク管理: 銀行は借り手の信用リスクを評価し、不良債権を避ける努力をしています。これにより安定した利息収入確保につながります。

手数料収入とその影響

次に、手数料収入も無視できない要素です。様々な金融サービスや取引に伴う手数料は、銀行経営において重要な役割を果たしています。例えば:

- 口座維持手数料: 一部の口座では毎月または年ごとに維持費用が発生します。

- 振込手数料やATM利用手数料: これらも日常的な取引から得られる大切な収益源です。

このように、多岐にわたるサービスによって得られる手数料も、我々顧客との関係性や市場競争にも影響されつつ増加しています。

投資活動による利益

最後になりますが、銀行は自らも資産運用や投資活動によって利益を追求します。この部分では特に以下の点について考慮する必要があります:

- ポートフォリオ管理: 銀行は株式や債券など様々な金融商品への投資によって、さらなる利益獲得を目指しています。

- 市場動向への対応力: 経済情勢や市場動向について敏感であることが求められ、それによって投資戦略も変化します。

こうした多面的なアプローチによって、「」という問いには多層的な答えがあります。それぞれ独自性と相互作用がありますので、その理解こそ我々顧客としても大切です。

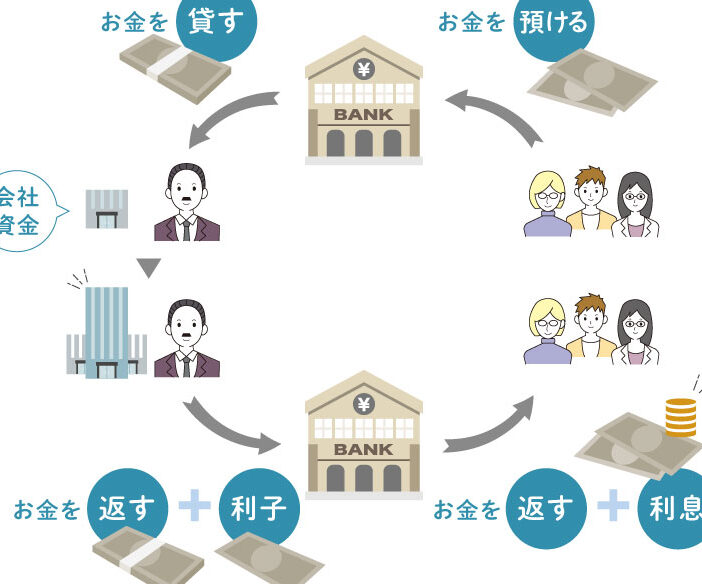

銀行が得る利息収入の仕組み

は、銀行の利益を支える重要な要素です。私たちが預けた資金は、他の顧客への貸し出しや投資に使われ、その結果として生まれる利息が銀行の収益となります。このプロセスにはいくつかの基本的なメカニズムがあります。

預金と貸し出しの関係

まず、銀行は預金者から集めたお金を元手にします。その後、この資金をさまざまな形で貸し出すことによって利息収入を得ます。具体的には以下のようになります:

- 預金者への利子: 銀行は預金者に対して一定の利子を支払う必要があります。このため、低い利率で運用される場合でも、高い貸出金利との差額(スプレッド)が重要です。

- 借り手への高い金利: 銀行が顧客に提供する融資には比較的高い金利が設定されています。この差額が直接的に銀行の利益につながります。

信用リスクとその管理

次に、信用リスクも考慮すべきポイントです。銀行は借り手が返済可能かどうかを評価するため、厳格な審査基準を設けています。この管理によって、不良債権を減少させ安定した収益源を確保できるわけです。

- 信用調査: 借り手に対する信用調査や過去の返済履歴などからリスク評価が行われます。

- 不良債権回避策: 銀行は不良債権発生時にも迅速な対応策を講じており、それによって損失リスクを軽減しています。

このように、銀行が得る利息収入は単なる数字ではなく、多くの要因とプロセスによって形成されています。また、この仕組み自体も市場環境や経済状況によって影響されている点も見逃せません。私たち利用者としても、この複雑なシステムについて理解しておくことは大切だと言えます。

手数料収入とその影響

私たちが銀行との取引を行う際、手数料は避けて通れない要素となります。手数料収入は、銀行の利益を構成する重要な部分であり、その影響は様々な面に及びます。具体的には、口座維持費や送金手数料、ATM利用料など、多岐にわたるサービスから得られています。この多様性は、銀行が顧客のニーズに応じて柔軟に対応できることを示しています。

手数料の種類とその役割

手数料収入にはいくつかの主要な種類があります。それぞれがどのような役割を果たすか見ていきましょう:

- 口座管理手数料: 銀行口座を維持するための費用であり、多くの場合月ごとに請求されます。

- 送金および振込手数料: 他の金融機関への資金移動時に発生する料金です。

- ATM利用手数料: 銀行以外のATMを利用した際に課せられる場合があります。

これらの手数料は、銀行が提供するサービスへの対価として位置付けられており、その結果として安定した収益源となります。

顧客への影響と競争環境

私たち消費者にとって、この手数料体制はさまざまな影響を与えます。一方では、高額な手数料が負担となることもあります。しかしながら、競争が激化している現在、多くの銀行が低コストまたは無料サービスを提供し始めています。これにより、私たちは選択肢を持ち、自分に合った金融機関を選ぶことが可能になります。また、この流れによって各銀行も改善策や新しいサービス開発へと向かう必要があります。