私たちの生活において銀行はいくつ持つべきかという問いは非常に重要です。金融機関は私たちの資産を管理し将来の計画をサポートする役割を果たしています。しかし、どのくらいの数の銀行口座が必要なのでしょうか。多くの人がこの疑問に直面しています。

この記事では、銀行はいくつ持つべきかについて具体的なガイドラインを提供します。それぞれの口座が持つ利点とリスクを理解することで、より良い判断ができるようになります。また、異なる目的やライフスタイルに応じて最適な選択肢を見つける手助けもします。あなたは今どれだけの銀行口座を持っていますか?その数で本当に満足していますか?

銀行 いくつ持つべきかの基準

私たちが「銀行 いくつ持つべき」と考える際、いくつかの基準に基づいて判断することが重要です。まずは自分自身の生活スタイルや財務状況を理解し、それに応じて適切な数の銀行口座を選ぶ必要があります。また、各口座の目的や機能も考慮しながら、総合的に分析することが求められます。

生活スタイルとニーズ

私たちの生活スタイルによって必要な銀行口座の数は異なります。以下は、自分自身のニーズを把握するために考慮すべきポイントです。

- 収入源: 複数の収入源がある場合、それぞれに対応する口座を持つことで管理が容易になります。

- 支出パターン: 日常的な支出と特別な支出(旅行、教育費など)を分けるためには、専用の口座が有効です。

- 貯蓄目標: 各目標ごとに異なる貯蓄口座を設けることで、計画的な資金管理が実現します。

リスク管理

リスク分散も重要な要素であり、多様な銀行口座を持つことで金融リスクを軽減できます。例えば、一つの銀行で問題が発生した場合でも他の口座から資金を引き出せるため、安全性が高まります。この点では次のような基準があります。

- 異なる金融機関: 異なる都市や国にある金融機関と提携すると、更なる安全性と便利さを得られます。

- 預金保険制度: 各国には預金保護制度がありますので、その上限内で複数行に預けることでセキュリティー向上につながります。

これら全てを踏まえた上で、「銀行 いくつ持つべき」を検討してみてください。それぞれの場合によって最適解は異なるため、自身に合った基準設定が鍵となります。

複数の銀行口座を持つメリット

私たちが「銀行 いくつ持つべき」と考える際、複数の銀行口座を持つことにはさまざまなメリットがあります。これにより、資金管理が効率的になり、リスクを分散しやすくなるためです。また、それぞれの口座に異なる目的を持たせることで、自分自身のニーズに合わせた柔軟な金融環境を整えることも可能です。

資産管理の向上

複数の銀行口座を保有することで、資産管理がより効果的になります。各口座ごとに異なる目的や用途を設定することで、一目で状況を把握しやすくなります。例えば、

- 日常生活費用: 日々のお買い物や光熱費など、必要な支出専用の口座。

- 貯蓄: 短期・長期それぞれの貯蓄目標に応じた専用口座。

- 投資: 投資活動用の特別な口座。

このように明確に区別することで、無駄遣いや浪費を避けることにつながります。

リスク分散

また、複数の銀行口座は金融リスクの分散にも寄与します。一つの銀行で問題が発生した場合でも他行から資金を引き出すことができ、安全性が高まります。これは特に以下の場合に重要です。

- システム障害: 銀行システムがダウンした場合でも影響範囲を制限できます。

- 預金保険制度: 各国には預金保護制度がありますので、その上限内で複数行に預けることでセキュリティー向上につながります。

このような観点からも、「銀行 いくつ持つべき」という問いは簡単には答えられず、それぞれ個人の状況によって変化していくものだと言えます。

リスク分散と資産管理の重要性

リスク分散と資産管理において、複数の銀行口座を持つことは非常に重要です。私たちは「銀行 いくつ持つべきか」という問いを考える際、それが単なる数字ではなく、金融的な安全性や効率性を意味することを理解する必要があります。特に、様々な用途や目的に応じて口座を分けることで、より効果的な資産管理が可能になります。

資産の透明性

異なる目的で口座を持つことで、資産の状況が明確になり、自身の財務状況を把握しやすくなります。例えば、以下のような口座設定が考えられます。

- 生活費用専用口座: 日常的な支出のみを管理するためのもの。

- 貯蓄専用口座: 将来の大きな支出に備えて積み立てるため。

- 投資専用口座: 株式や不動産などへの投資活動向け。

このように明確に役割分担された各口座は、無駄遣いを防ぎ、自分自身の経済的目標達成に寄与します。また、一つ一つの帳簿が整然としていることから、お金の流れも見えやすくなるでしょう。

リスクヘッジとしての機能

さらに、複数行で預金を保有することはリスクヘッジにも繋がります。一方の銀行で問題が起こった場合でも他行から迅速にアクセスできるため、安全性が高まります。具体的には以下の場合への対策となります。

- システム障害: 銀行システムダウン時でも影響範囲が限定されます。

- 預金保険制度による保障: 各国には一定額まで保護される制度がありますので、その上限内で多様化しておくことで全体的なセキュリティー向上につながります。

したがって、「銀行 いくつ持つべき」という疑問は単純ではなく、それぞれ個人ごとの状況によって異なるアプローチが求められると言えるでしょう。この戦略によって私たち自身のお金と未来への準備姿勢も変わってきます。

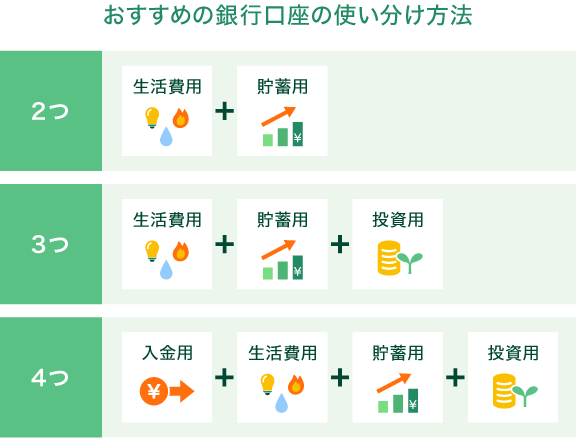

用途別に考える口座の種類

私たちが「銀行 いくつ持つべきか」という問いを考える際、用途に応じて口座の種類を選ぶことは重要です。各口座には特定の役割があり、それぞれの目的に合った使い方をすることで、資産管理がより効率的になります。以下では、一般的な用途別に考えられる口座の種類について詳しく見ていきましょう。

生活費用専用口座

日常生活に必要な支出を管理するためには、生活費用専用口座が効果的です。この口座では、毎月の収入から生活費として必要な金額を移し替えます。こうすることで、自分自身の日々の支出を把握しやすくなり、無駄遣いを防ぐ助けになります。

貯蓄専用口座

将来の大きな支出や急な支出に備えるためには、貯蓄専用口座が欠かせません。この口座では一定額以上は引き出さずに積み立てることで、安全に資金を増やしていくことができます。また、高利率の預金商品と組み合わせることで、更なる利益も期待できます。

投資専用口座

株式、不動産などへの投資活動向けには、投資専用口座がおすすめです。このような専門的なアカウントは取引コストや税務処理など、一元化されているため非常に便利です。また、市場状況によって迅速に対応できるように複数設けることも一つの戦略となります。

このように用途別で異なる銀行口座を持つことは、それぞれの目的達成へ向けた一歩となります。それぞれ明確な役割分担があることで、お金の流れも見えやすく、自身の財務状況についてより深く理解できるでしょう。

口座選びで注意すべきポイント

私たちが銀行口座を選ぶ際には、いくつかの重要なポイントに注意を払う必要があります。これらのポイントは、私たちの資産管理や日常生活に直接影響するため、慎重な検討が求められます。以下では、口座選びで特に留意すべき点について詳しく説明します。

口座手数料と利率の確認

まず第一に、各銀行口座の手数料や利率について確認することが重要です。多くの場合、維持費用や取引ごとの手数料が発生するため、それらがどの程度かを理解しておく必要があります。また、高い利率を提供している口座は資産運用にもプラスになりますので、自分に合った条件を見極めることが大切です。

銀行のサービス内容

次に考慮すべきは、その銀行が提供するサービス内容です。例えば、

- オンラインバンキング機能

- ATM利用可能場所

- カスタマーサポート体制

これらは便利さだけでなく、安全性にも関わりますので、自分の日常的なニーズと照らし合わせて評価しましょう。

セキュリティ対策

最後に、セキュリティ対策も忘れてはいけません。オンライン取引が増える中で、不正アクセスや詐欺被害から自分自身を守るためには、高度なセキュリティ機能を備えた銀行口座を選ぶことが重要です。このような情報も事前に調査し、自分の資産を安全に守れる環境を整えることが求められます。

このように、銀行 いくつ持つべきという問いへの答えとして、多様な用途別で異なる特徴や条件を持つ口座から最適なものを選ぶ際には、それぞれ注意深く検討することでより良い資産管理につながります。それぞれの要素によって、お金との付き合い方も変わってきますので、一つ一つ丁寧に見直してみましょう。