銀行口座を持つ私たちにとって、銀行利息 いつの残高が適用されるかは非常に重要なポイントです。利息がどのように計算されるかを理解することで、資産をより効果的に管理できます。特に残高によって利率が変動することもあるため、この知識は私たちの経済的利益につながります。

多くの場合、銀行は毎日の残高を基準に利息を計算しますが、その具体的なルールや条件は金融機関ごとに異なることがあります。このブログでは、銀行利息 いつの残高がどのように適用されるかについて詳しく解説します。お得な利率を享受するためには何を確認すべきでしょうか?それぞれのケーススタディも交えながら見ていきましょう。

銀行利息の計算において、私たちが注意すべきポイントは、どの残高が適用されるかということです。具体的には、銀行によって利息が支払われる基準日や計算方法が異なるため、自分の口座でどのように利息が算出されるかを理解することは非常に重要です。このセクションでは、「銀行利息 いつの残高」が適用される基準について詳しく解説します。

銀行による残高適用タイミング

一般的に、銀行では月末残高や日次平均残高を基準として利息を計算します。しかし、それぞれの銀行で具体的なルールや条件が異なり、以下のような点に注意する必要があります。

- 月末残高: 月末時点での総額をもとに利息を計算する方式。

- 日次平均残高: 各日の残高を集計し、その平均値から利息を導き出す方式。

この2つの方式にはそれぞれメリットとデメリットがあります。月末だけを見る場合、一時的な入金や引き出しによって影響を受けない一方で、日々変動する資金管理には不向きとも言えます。

利息適用期間

また、多くの場合、利息は特定の日付まで保持された金額に対してのみ支払われます。そのため、私たちは以下のポイントにも注目しましょう。

- 入金タイミング: 入金した日から一定期間維持されれば、その金額に対して利息が発生。

- 引き出しタイミング: 引き出した後はその分だけ減少し、新しいバランスから次回以降の利息が計算されます。

これらを考慮すると、自分自身のお金の動きを把握し、有効活用できる方法について学ぶことが求められます。

利息計算に影響を与える残高のタイミング

利息計算において、残高のタイミングは非常に重要です。私たちが銀行口座を利用する際、各取引のタイミングによって利息がどのように変動するかを理解することが求められます。このセクションでは、「銀行利息 いつの残高」が影響を与える要因について詳しく見ていきましょう。

入金と引き出しの影響

まず注目すべきは、入金や引き出しのタイミングです。特定の日付まで残高を維持している場合、その金額に対して利息が発生します。しかし、このプロセスには注意点があります。

- 入金後の保持期間: 入金した日から一定期間そのまま維持されれば、その資金は利息対象となります。

- 即時的な引き出し: 引き出した瞬間にその分だけ残高が減少し、新しいバランスから次回以降の利息計算が行われるため、短期的な資金移動には気をつける必要があります。

特定日の意義

また、多くの場合、銀行は月末や特定の日付である基準日に基づいて利息を計算します。このため、基準日における残高も重要な要素となります。以下のポイントにも留意しましょう。

- 月末残高: 月末時点で維持された総額によって次月の利息が決定されます。

- 日次平均: 各日の残高から算出された平均値も考慮されることがあります。

このように、私たちは自分自身のお金の流れを把握しながら、最適なタイミングで入出金を行うことによって、有効的に銀行利息を活用できるようになります。また、それぞれの金融機関ごとのルールも異なるため、自分が使用している銀行について詳しく調査することも忘れてはいけません。

口座の種類による利息適用の違い

口座の種類によって、銀行利息が適用される方法や条件は異なります。私たちが選択する口座のタイプに応じて、利息計算の基準となる残高も変わり、その結果として受け取る利息額にも影響を及ぼします。このセクションでは、主な口座の種類とそれぞれにおける利息の適用方法について詳しく説明します。

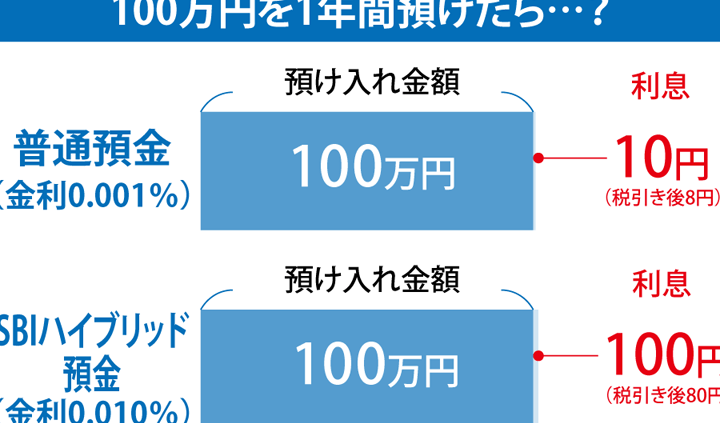

普通預金と定期預金

普通預金と定期預金では、利息が発生する仕組みが大きく異なります。普通預金は流動性が高く、いつでも引き出すことができるため、残高に対して比較的低い利率で運用されます。一方で、定期預金は一定期間資金を固定することで、高い利率が設定されています。

- 普通預金: 利息は日々計算されます。月末残高に基づいて次回の支払い額が決まります。

- 定期預金: 期間満了時に一括で支払われるため、中途解約の場合はペナルティーや減少した利息を考慮しなければなりません。

特別口座と貯蓄口座

特別口座や貯蓄口座には、それぞれ独自のメリットがあります。これらの口座は通常よりも有利な条件で運用されている場合があります。しかし、それぞれに適用されるルールや最低残高要件などもあるため注意が必要です。

- 特別口座: 一部金融機関では、高い利率を提供しています。ただし、このような優遇措置には条件があります。

- 貯蓄口座: 利率は一般的に高めですが、引き出し回数に制限があり、その点で流動性とのバランスを考える必要があります。

このように、私たち自身の資産管理戦略によって選ぶべき銀行口座は異なるため、自分自身のニーズやライフスタイルに最も合った選択を心掛けましょう。また、それぞれの金融機関ごとの具体的な規則も確認しておくことが重要です。

月末残高と日次平均残高の比較

私たちが銀行口座を利用する際、利息計算において重要な要素となるのが月末残高と日次平均残高です。それぞれの残高は異なる方法で利息を算出し、その結果として受け取る利息額に大きな影響を与えます。このセクションでは、これら二つの残高の違いと、それらがどのように利息計算に関わるかについて詳しく見ていきます。

月末残高とは

月末残高は、特定の月の最後の日における口座内の全資産を指します。この金額は、翌月以降の利息計算基準となります。多くの場合、銀行はこの月末残高をもとに次回支払うべき利息額を決定します。そのため、月末までに資金移動や引き出しを行うことが非常に重要です。

日次平均残高とは

一方で日次平均残高は、その名の通り、一ヶ月間の日毎に変動する口座内資産の平均値です。この方法では、一日の終わり時点で記録された各日の残高を合計し、その合計値を該当する日数で割って求めます。つまり、この方式によって得られる数字には、期間中の入出金状況がより反映されることになります。

| 比較項目 | 月末残高 | 日次平均残高 |

|---|---|---|

| 適用タイミング | 毎月最終日に確定 | 毎日の変動分から算出 |

| 影響要因 | 特定の日付のみ(例: 資金移動) | 期間中全体(例: 入出金) |

| 利率適用方法 | そのまま適用される場合が多い | より柔軟性あり、高頻度な取引にも対応可能 |

このように、銀行利息 いつの残高が適用されるかについて理解しておくことは、お客様自身のお金管理や利益追求戦略に直結します。選択肢としてどちらが有益になるかは、自身の利用スタイルや目的によって異なるため、それぞれよく考慮した上で判断しましょう。

利率変動と残高への影響

私たちの銀行口座における利息は、残高の変動によって大きく影響を受けます。特に、利率が変わると、その時点での残高に基づいて支払われる利息額も異なるため、注意が必要です。このセクションでは、利率変動がどのように残高に影響を及ぼすかについて詳しく説明します。

まず、利率自体は市場環境や中央銀行の政策によって定期的に見直されます。その結果として適用される新しい利率が発表された場合、それ以前の残高には旧い利率が適用され、新しい残高には新しい利率が適用されます。このため、自分の口座から出金するタイミングや入金するタイミングによっても受取利息額は異なることになります。

利率変更時の影響

- 月末残高の場合: 月末に資金移動を行った場合、その月末残高には新しい利率が反映されません。したがって、月途中で引き出しを行うと、その後の利益機会を失う可能性があります。

- 日次平均残高の場合: 日次平均残高では、新しい利率が早期に反映されるため、この方式を利用するとより柔軟な資金管理が可能です。ただし、この方法でも資金移動タイミングは重要であり、一日の終わりまで待つことなく計画的な運用を心掛ける必要があります。

| 項目 | 月末残高 | 日次平均残高 |

|---|---|---|

| 適用対象期間 | 特定の日のみ(例: 月末) | 期間中全体(日々) |

| 影響要因 | 一度限り(例: 資金移動) | 継続的(例: 日々の取引) |

| リスク管理能力 | 限定的(流動性低下リスク) | 柔軟性あり(迅速対応可) |

このような観点から見ると、「銀行利息 いつの残高」が非常に重要であることがお分かりいただけるでしょう。私たち自身のお金を効果的に管理するためには、これらの条件を理解し、自分自身のニーズや状況に応じて最適な選択肢を見極めることが求められます。金融市場は常に変化しているため、その都度冷静な判断力も必要になります。