私たちが車を購入する際に、車 銀行ローン 何年で返済するのが一般的かは非常に重要なテーマです。適切な返済期間を選ぶことで、月々の負担を軽減し、将来的な財政計画にも好影響を与えます。多くの人がこの決定に悩む中、私たちは具体的な情報とアドバイスを提供したいと思います。

この記事では、一般的な返済期間やその影響について詳しく解説します。また、最適な返済プランを見つけるためのポイントも紹介します。どれくらいの期間で返済すれば良いのでしょうか?私たちと一緒に考えてみましょう。この情報があなたの車購入計画に役立つことを願っています。

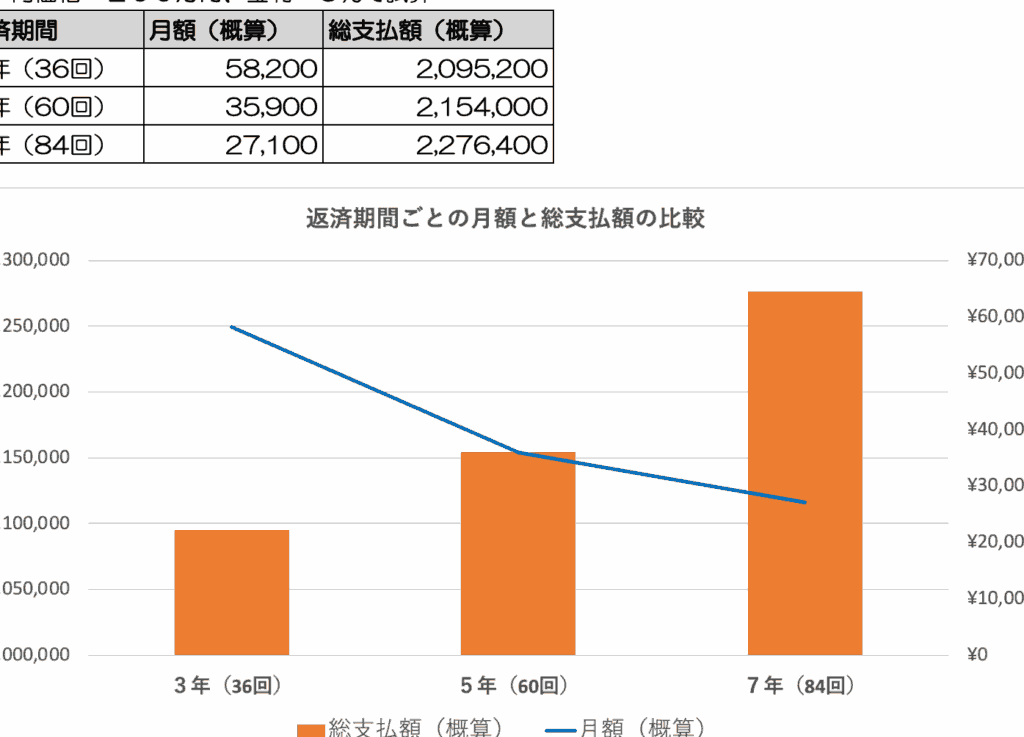

一般的に、車銀行ローンの返済期間はおおよそ3年から7年の範囲で選ばれることが多いです。この期間は、借り手の経済状況やライフスタイル、車両の価格によって異なります。特に、中古車と新車では返済期間にも差が見られるため、自分に適した返済プランを検討する際にはこれらの要因を考慮することが重要です。

車 銀行ローン の返済期間

以下のような特徴があります:

- 短期(3〜4年): 早期に借入金を完済し、利息負担を軽減できる。月々の返済額は高くなるが、総支払額は少なくて済む。

- 中期(5〜6年): 月々の負担が比較的軽く設定されるため、多くの人にとってバランス良い選択肢となる。

- 長期(7年以上): 月々の支払いは最も低く抑えられるが、その分利息も増加し、総支払額が大きくなる可能性がある。

参考データ

| 返済期間 | 月々の平均返済額 | 総支払額 |

|---|---|---|

| 3年 | 約50,000円 | 1,800,000円 |

| 5年 | 約35,000円 | 2,100,000円 |

| 7年 | 約25,000円 | 2,700,000円 |

このように、私たちが選ぶべき「車銀行ローン何年」で決まる条件によって様々なメリット・デメリットがありますので、自身の生活スタイルや将来計画を踏まえながら慎重に選ぶ必要があります。

返済期間の選択肢とその特徴

私たちが車銀行ローンを利用する際、返済期間にはいくつかの選択肢があります。それぞれの選択肢には異なる特徴と影響があるため、慎重に検討することが求められます。ここでは、各返済期間について詳しく見ていきましょう。

### 短期(3〜4年)の特徴

短期での返済は、早期に借入金を完済できるため、利息負担を軽減することが可能です。この方法では月々の返済額が高くなりますが、総支払額は少なく抑えられるメリットがあります。また、短期間で完了することで、新たな車両購入への準備もスムーズに行える点も魅力と言えます。

### 中期(5〜6年)の特徴

中期の返済は、多くの人にとってバランスの取れた選択肢となります。月々の負担は比較的軽いため、家計に無理なく適応できます。この期間設定は、自分自身や家族のライフスタイルに合わせやすく、多様な生活シーンにも対応しやすいでしょう。また、中古車購入時にも人気があります。

### 長期(7年以上)の特徴

長期での返済プランでは、月々の支払いが最も低く抑えられるため、一見すると手頃な選択肢と思われるかもしれません。しかし、その反面として利息が増加しやすいため、総支払額が大きくなるリスクを伴います。特に長期間同じ車両を使用予定の場合、この点について十分考慮しておく必要があります。

| 返済期間 | 月々の平均返済額 | 総支払額 |

|---|---|---|

| 3年 | 約50,000円 | 1,800,000円 |

| 5年 | 約35,000円 | 2,100,000円 |

| 7年 | 約25,000円 | 2,700,000円 |

このように、「車銀行ローン 何年」で決まる条件によって、それぞれ異なるメリット・デメリットがありますので、自身の生活スタイルや将来計画を踏まえて最適なプランを選ぶことが重要です。

長期と短期のメリット・デメリット

私たちが車銀行ローンを選ぶ際、返済期間に応じたメリットとデメリットを理解することは非常に重要です。短期の返済プランと長期の返済プランには、それぞれ異なる特徴があり、生活スタイルや経済状況によって最適な選択肢が変わります。

短期のメリット・デメリット

短期(3〜4年)の返済プランには以下のような利点があります:

- 利息負担が軽減:借入金を早く完済できるため、総支払額が少なく抑えられます。

- 早期解放感:短期間で負債から解放され、新しい車両購入への準備もスムーズになります。

しかし、デメリットも存在します:

- 月々の負担増加:月々の返済額が高いため、家計への影響が大きい可能性があります。

- 余裕不足:急な出費に対して柔軟性を欠く場合があります。

長期のメリット・デメリット

一方で、長期(7年以上)の返済プランには次のような特徴があります:

- 低い月々の支払い:月々の支払いが少ないため、一見手頃であるという印象があります。

- 家計への安定感:毎月一定額を支払うことで予算管理しやすくなります。

ただし、この選択にも注意すべき点があります:

- 総支払額増加リスク:長期間にわたり利息が発生するため、最終的な支払額は多くなる可能性があります。

- 資産価値減少問題:時間と共に車両価値が下がるため、その間に大きな損失を被ることも考慮すべきです。

このように、「車銀行ローン 何年」で決まる条件によって、自分自身やご家族に合った最適なプランを見つけることが重要です。

金利や手数料が返済に与える影響

私たちが車銀行ローンを利用する際、金利や手数料は返済額に大きな影響を与えます。これらの要素を理解することで、より賢い選択が可能となり、最終的には負担を軽減できるでしょう。特に、「車銀行ローン 何年」で設定される返済期間によっても、その影響は異なるため注意が必要です。

金利の重要性

金利は借入れに対して支払う追加費用であり、長期的な視点から見ると総支払額に直結します。例えば、以下のようなシナリオがあります:

| 借入額 | 金利(年率) | 返済期間(年) | 総支払額 |

|---|---|---|---|

| 300万円 | 2% | 5年 | 約318万円 |

| 300万円 | 4% | 5年 | 約336万円 |

| 300万円 | 6% | 5年 | 約354万円 |

この表からもわかるように、金利が1%上昇すると総支払額が大きく変動することがあります。そのため、自分に合った低金利の選択肢を見つけることが非常に重要です。

手数料とその影響について考慮すべき点

次に考慮すべきなのは手数料です。契約時やサービス利用時に発生する手数料は、一見小さな費用かもしれませんが、それでも累積すると無視できない額になります。一般的な手数料には以下のようなものがあります:

- 契約事務手数料:契約締結時に発生

- 延滞料金:返済期限を過ぎた場合のペナルティ

- 解約手数料:早期返済した場合のコスト

これらの費用も含めて計算しないと、本来予定していた月々の負担以上になる可能性があります。それゆえ、契約前には全ての費用について確認し、正確な予算計画を立てることが欠かせません。

私たちは、このように金利や手数料を慎重にチェックすることで「車銀行ローン 何年」の決定にも良い影響を与えることができます。そして、それぞれ自身や家族の日常生活へのインパクトも考慮しながらプランニングしましょう。

ライフスタイルに合わせた最適な返済プラン

私たちが「車銀行ローン 何年」で返済プランを考える際には、ライフスタイルに合わせた選択をすることが重要です。人それぞれの生活環境や将来の計画によって、最適な返済期間は異なるため、無理のない支払いを心がける必要があります。このセクションでは、自分自身のライフスタイルに合った返済プランの見つけ方について詳しく説明します。

自分の収入と支出を把握する

まずは、自分の日常的な収入と支出をしっかり把握することから始めましょう。これにより、月々どれだけの金額を返済に充てることができるか、おおよその目安が立てられます。以下は、確認すべきポイントです:

- 月々の手取り収入

- 固定費(家賃、水道光熱費など)

- 変動費(食費、娯楽など)

- 貯蓄や投資への配分

このような情報を整理することで、自分に合った現実的な返済プランを導き出せます。

将来のライフプランも考慮する

次に重要なのは、将来的なライフプランです。結婚や子供の教育資金、大きな買い物(住宅購入など)の予定がある場合、それらも考慮した上で「車銀行ローン 何年」の選択肢を決める必要があります。特に以下の場合には注意しましょう:

- 結婚予定:生活コストが増加する可能性

- 子供:教育資金として別途貯蓄が必要になる場合

- 転職や転居:収入状況や生活環境が変わるリスク

これらを前提として計画すると、不測の事態にも柔軟に対応できる余裕が生まれます。

複数シナリオで比較検討する

最後に、多様なシナリオで試算してみることもおすすめです。「車銀行ローン 何年」によって月々の負担額は大きく変わりますので、それぞれ異なる条件でシミュレーションしてみましょう。例えば:

| 返済期間 | 月? |

| のおおよその返済額(300万円借? | |

| ?の場合) | |

| ———- | ————————————- |

| 3年 | 約89,000円 |

| 5年 | 約55,000円 |

| 7年 | 約41,000円 |

この表からもわかるように、短期であれば毎月の負担は大きくなる一方で、長期だと総支払額も増えてしまいます。それゆえ、自身の日常生活とのバランスをとりながら最適なプランニングを行うべきです。

以上から、「車銀行ローン 何年」で自分自身または家族との関係性まで踏まえた上でじっくり検討し、一番フィットした選択肢をご紹介しました。このアプローチによってより安心して車購入へ向けた準備が進むでしょう。