私たちの生活において「銀行金利何パーセント」という問いは非常に重要です。現在の市場状況や経済動向によって変化するこの金利は、私たちの貯蓄やローンに大きな影響を与えます。そこで今回は最新の銀行金利情報とその推移について詳しく解説します。

最新情報を基にした分析を行い、過去から現在までの金利変動も振り返ります。この知識は金融リテラシーを高めるだけでなく、私たちがより良い意思決定をする手助けになります。では現在の銀行金利はどれくらいなのでしょうか?興味深く読み進めてみましょう。

銀行金利何パーセントの最新情報

現在の銀行金利は、経済状況や政策金利に大きく影響されており、私たちが注目すべき重要な要素です。日本国内での銀行金利は、特に中央銀行の金融政策によって変動し、最新のデータを把握することは非常に重要です。ここでは、最近の金利情報をまとめています。

現在の金利水準

2023年10月時点で、日本の主要な銀行が提供している預金金利は次の通りです:

| 銀行名 | 普通預金金利 | 定期預金(1年) |

|---|---|---|

| メガバンクA | 0.001% | 0.02% |

| メガバンクB | 0.0015% | 0.025% |

| 地方銀行C | 0.002% | 0.03% |

| ネット銀行D | 0.005% | 0.04% |

この表からもわかるように、ネット銀行が他の伝統的な銀行と比べて高い利率を提供しています。また、定期預金の場合も同様であり、この傾向は今後も続く見込みです。

銀行間競争と影響

最近では、多くの金融機関が顧客獲得を目的として、より魅力的な条件を提示しています。そのため、新しいキャンペーンや特典付きの商品も増加しており、お客様には選択肢が広がっています。例えば、一部のネット銀行では、新規口座開設者向けにさらに高い初回ボーナスを設定しています。このような施策によって、多くのお客様が自分に合った最適な金融商品を見つけやすくなるでしょう。

私たちは常に最新情報を追い続けることで、自身の資産管理にも役立てられると考えています。これからも市場動向や各行のキャンペーン情報には注意深く目を光らせていきましょう。

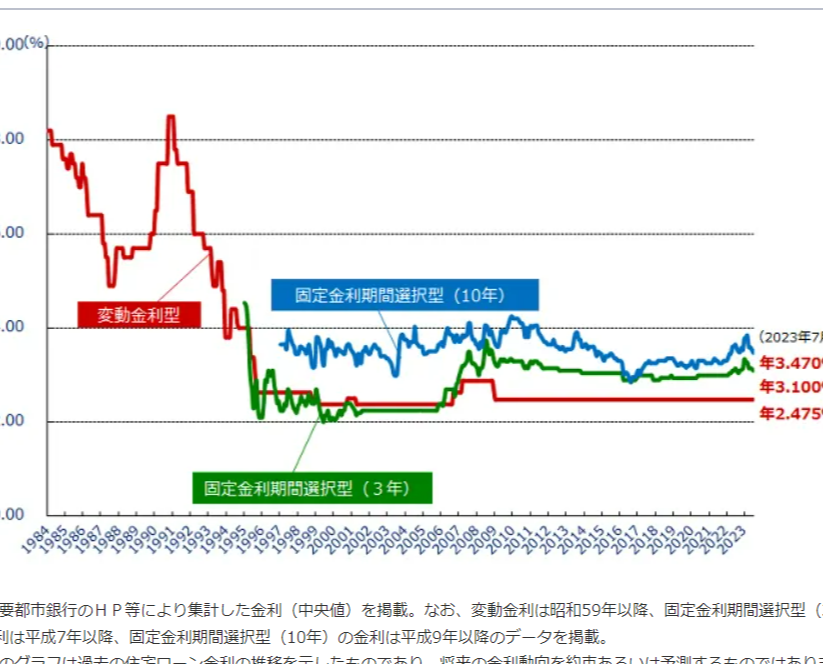

最近の銀行金利の推移と影響

最近の銀行金利は、国内外の経済情勢や中央銀行の政策金利に密接に関連しています。特に、世界的なインフレ圧力や金融市場の変動が、日本の金利にも影響を与えていることは見逃せません。私たちは、このような背景を踏まえながら、最近の銀行金利の推移とその影響について詳しく見ていきます。

過去数ヶ月間の金利動向

2023年に入ってから、日本国内での銀行金利は徐々に上昇傾向を示しています。この期間中、主要な金融機関が提供する預金金利は以下のように変化しました:

| 月 | 普通預金金利 | 定期預金(1年) |

|---|---|---|

| 2023年1月 | 0.001% | 0.018% |

| 2023年4月 | 0.0015% | 0.022% |

| 2023年7月 | 0.002% | 0.025% |

この表からもわかる通り、特に定期預金で顕著な上昇が見られます。 これは、一部の銀行が顧客獲得競争を激化させる中で行われている施策と言えるでしょう。また、この傾向には中央銀行による金融政策も大きく寄与しています。

経済への影響と将来展望

最近の銀行金利上昇は、消費者や企業への影響を考慮すると重要です。例えば、高い貯蓄誘引によって個人投資家が増加し、それがさらに金融市場全体へ波及する可能性があります。

また、住宅ローンなど借入コストも同様に上昇しており、多くのお客様が資産管理戦略を見直す必要があります。

将来的には、中銀による追加的な金融緩和策や新たな景気刺激策が講じられることで、更なる変動が予想されます。 私たちもこの流れを注視し、自身の日常生活や資産運用にどう活かすか考えていくことが求められるでしょう。

金利が上昇する理由とは

最近の銀行金利が上昇している理由は、複数の要因が絡み合っています。特に注目すべきは、国内外の経済情勢や中央銀行の金融政策です。また、インフレ率の上昇も重要な要素であり、これらが相互に作用しながら金利を押し上げています。

中央銀行の金融政策

中央銀行が行う金融政策は、金利に直接的な影響を与えます。例えば、日本銀行(BOJ)が金利を引き上げると、市場全体で借入コストが増加するため、消費者や企業に対して圧力がかかります。このような状況では、預金者へのリターンも向上するため、多くの人々が貯蓄を選択します。

インフレ圧力

インフレーションは、物価水準の持続的な上昇を指し、高いインフレ率は通常、金利を引き上げることにつながります。私たちの日常生活にも影響を及ぼすこの現象には以下の特徴があります:

- 商品やサービス価格が急激に上昇

- 購買力低下による消費意欲減退

- 投資家による将来予測への不安感増大

これらの要因から、投資家や預金者はより高いリターンを求めて動く傾向があります。結果として、多くの場合これは銀行金利にも反映されます。

経済成長期待

また、日本経済全体に対する成長期待も重要です。景気回復期には企業活動が活発になり、それに伴って借入ニーズも高まります。この流れによって需要と供給バランスが崩れることで、一時的にでも金利が高騰することがあります。私たちは、このような市場環境でどのように資産運用戦略を見直すべきか考える必要があります。

最近では、新たな経済刺激策や国際情勢も影響していますので、この点についてもしっかり把握しておくことが重要です。それでは次章では各行間で具体的な金利比較とその特徴について探っていきましょう。

各行の金利比較と特徴

私たちは、現在の銀行金利を理解するために各行の金利を比較し、それぞれの特徴について詳しく見ていく必要があります。特に、金融機関によって提供される金利やサービス内容は異なるため、自分に最適な選択をすることが重要です。

以下では、日本国内で主要な銀行の金利を比較した表をご紹介します。この情報は最新のデータに基づいており、各行がどのように競争しているかを明確に示しています。