私たちが銀行からいくら借りれるかを考えるとき、様々な要素が関わってきます。銀行 いくら借りれるの計算方法や条件を理解することで、より良い選択肢を見つけられるでしょう。この記事では、借入額に影響を与える主なポイントや具体的な計算手順について詳しく解説します。

特に信用スコアや収入状況は、どれだけのお金を借りることができるかに大きく影響します。また金利や返済期間も重要な要素です。これらの情報を知ることで、私たちは賢明な決断ができるようになります。私たちは一緒にこのプロセスを探求し、自分たちの可能性を広げていきましょう。

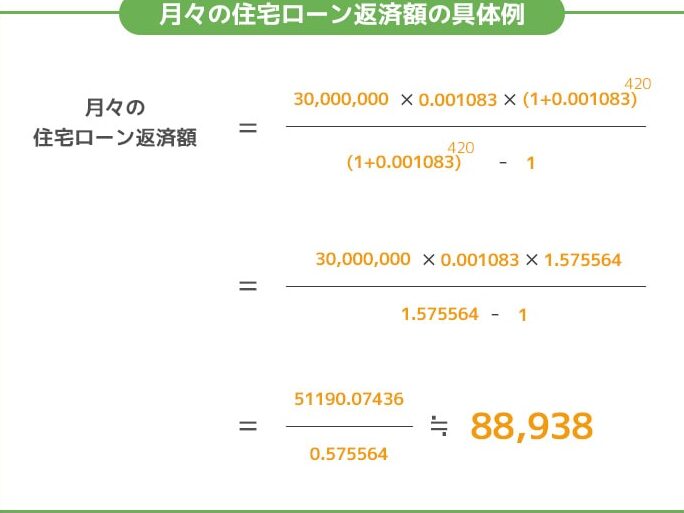

あなたも自分に合った最適な貸付額を知りたいと思いませんか?次の段落では具体的な計算方法と条件についてお話ししていきますのでぜひご覧ください。

銀行 いくら借りれるかの計算方法

銀行から借入可能な金額を計算するためには、いくつかの基本的な要素を考慮する必要があります。私たちが知っておくべき重要なポイントは、借入に影響を与える主な条件や計算方法です。一般的には、年収や既存の負債、返済能力などが関係してきます。また、金融機関によっても基準が異なるため、それぞれの特徴を理解することも大切です。

借入可能額の目安

借入可能額は、以下の要素に基づいて大まかに計算できます。

- 年収: 自分の年収が高いほど借入可能額は増加します。

- 支出: 毎月の生活費や支出も考慮されるため、高すぎる支出は減少させる要因となります。

- 既存の負債: 他社からの借り入れがある場合、その金額も引かれることになります。

これらを元にした簡単な計算式をご紹介します:

- 年収 × 30% = 借入限度額

- 現在の月々支払い(住宅ローンなど) + 新しいローン返済予定額 ≤ 月々手取り

このようにして、自分自身でだいたいどれくらいのお金を銀行から借りられるか推測することができます。

| 項目 | 説明 |

|---|---|

| 年収 | 年間で得ている総所得。 |

| 負債比率 | 全体的な負債と年収との割合。 |

| 月々手取り | 税金・社会保険料控除後の毎月受け取る金額。 |

| 返済期間 | ローンを完済するまでの期間。 |

計算例

例えば、私たちが年収600万円の場合、その30%として180万円が理論上の年間借入限度額となります。この場合、毎月15万円程度まで新たに借りられる可能性があります。ただし、この数字はあくまでも参考値であり、実際には金融機関によって異なる審査基準があります。そのため、自身と合った銀行を選ぶことも重要です。

借入可能額を決めるための基本的な条件

私たちが銀行から借りることのできる金額を決定する際には、いくつかの基本的な条件があります。これらの条件は、金融機関によって異なる場合がありますが、一般的に以下の要素が重要です。私たち自身の経済状況を正確に把握し、適切な借入可能額を見極めるためには、それぞれの要素について理解を深めることが必要です。

年収と負債比率

- 年収: 自分の年収は最も重要な基準となります。高い年収であればあるほど、多くのお金を借りやすくなります。

- 負債比率: 既存の負債と年収との割合も重要です。この比率が低いほど、新たに借り入れることができる余地が広がります。

返済能力

返済能力は、月々どれだけ返済可能かという観点から評価されます。具体的には以下のポイントがあります:

- 生活費や支出: 毎月必要な生活費やその他支出も考慮されます。生活費が高ければ、高額な借入は難しくなるでしょう。

- 貯蓄状況: 貯蓄額も影響します。貯金があれば万一の場合にも対応しやすく、金融機関から信頼されやすくなります。

| 項目 | 説明 |

|---|---|

| 年収 | 年間で得ている総所得。 |

| 負債比率 | 全体的な負債と年収との割合。 |

| 月々手取り | 税金・社会保険料控除後の毎月受け取る金額。 |

| 生活費/支出 | 毎月必要となる基本的な経費。 |

| 貯蓄状況 | 現在持っている貯金額。 |

このように、自分自身の経済状態を把握することで、銀行 いくら借りれるかについて具体的にイメージできます。また、自身の返済計画もしっかり立てておけば、安心して融資を受けることにつながります。他にも多様な基準がありますので、それぞれ確認してみましょう。

信用情報が与える影響とその重要性

信用情報は、私たちが銀行からいくら借りれるかを決定する上で非常に重要な要素です。金融機関は、融資の可否や金額を判断する際に、私たちの信用履歴や信用スコアを基に評価します。この情報には、過去の借入状況や返済履歴が含まれますので、自身の信用情報を把握しておくことが必要です。

信用スコアとは

信用スコアは、個人の信用力を数値化したものであり、通常300から900までの範囲で表されます。高いスコアほど信頼度が高く、多額の融資を受ける可能性が増します。具体的には以下のような要因によって算出されます:

- 支払い履歴: 過去に遅延なく返済しているかどうか。

- 負債比率: 現在抱えている負債と年収との割合。

- 新規貸付申請: 最近何回融資申し込みを行ったか。

信用情報の確認方法

自身の信用情報は定期的に確認することが大切です。不明点や誤りがあれば早急に修正しなければなりません。一般的には、以下の手段で確認できます:

- 専門機関への問い合わせ: 信用調査会社などから自分のデータを取得。

- オンラインサービス利用: 一部サイトでは無料または有料で自己診断できるサービスがあります。

| 項目 | 説明 |

|---|---|

| 支払い履歴 | 過去5年間分(通常)の返済遅延状況。 |

| 負債比率 | 収入に対する総負債額。 |

| 新規申請件数 | 直近1年以内に行った融資申請件数。 |

このように、自身の信用情報は「銀行 いくら借りれる」かという計算にも影響を与えています。我々は常日頃から良好な状態を保つ努力が求められ、その結果としてより良い条件で融資を受けられる可能性があります。

収入や支出が借入額に及ぼす影響

収入や支出は、銀行からいくら借りれるかを大きく左右する要因です。金融機関は融資の審査を行う際に、申込者の収入と支出のバランスを慎重に評価します。安定した収入があればあるほど、私たちが受けられる融資額も増える傾向があります。一方で、高い支出や負債がある場合には、借入可能額が減少することがあります。

収入の影響

私たちの月々の収入は、借りれる金額に直接的な影響を与えます。一般的には以下のようなポイントが重要です:

- 年収: 年間で得ている総所得。高い年収は多くの場合、より大きな融資額につながります。

- 安定性: 職業や雇用形態によっても変わります。正社員として長期間働いている場合などは、信用度が高まります。

これらの要素に基づいて金融機関は「返済能力」を判断します。

支出と負債比率

一方で、私たちの日常生活で発生する支出も無視できません。特に以下の点に注意しなくてはいけません:

- 毎月の固定費: 家賃や生活費など、確実に発生する支出。

- 既存の借り入れ: 他社からのローンやクレジットカード残高も考慮されます。

このような情報から算出される「負債比率」が重要です。負債比率とは、自分自身の総負債額と年収との割合を示す指標であり、多くの場合30%以下が望ましいとされています。この数字が高くなるほど、新規融資を受ける際には不利になることがあります。

| 要素 | 説明 |

|---|---|

| 年収 | 年間総所得。 |

| 固定費 | 毎月必ず発生する経費。 |

| 負債比率 | 総負債額と年収との割合。 |

このように考えると、自身の日常的な財務管理にも注目し、「銀行 いくら借りれる」かという計算には慎重さが求められます。我々は安定した収入源を確保しつつ、不必要な支出を抑える努力が重要です。それによって、有利な条件で融資を受けるチャンスも広がります。

金融機関ごとの借入基準の違い

各金融機関によって設定されている借入基準には、実際に私たちが「銀行 いくら借りれる」かを左右する重要な違いがあります。例えば、同じ収入や支出の状況であっても、異なる銀行では融資可能額が大きく異なることがあります。このため、自分に適した金融機関を選ぶことが非常に重要です。

主要な金融機関の特徴

以下に、日本の代表的な金融機関の借入基準について簡単に説明します。

- メガバンク: 大手銀行は一般的に厳しい審査基準を持っています。安定した収入と信用情報が重視され、高い年収や長期勤務歴が求められます。

- 地方銀行: 地域密着型のサービスを提供しており、比較的柔軟な審査基準を設けています。地域経済への貢献なども考慮される場合があります。

- 信金・信組: 信用金庫や信用組合は、小規模ながら親身になった対応が特徴です。比較的低い条件でも融資を受けられるケースがあります。

- オンライン専業銀行: デジタル化されたサービスを提供し、全体的にスピーディーな審査プロセスがあります。ただし、利率は他と比べて高めの場合もあります。

借入基準の具体例

それぞれの金融機関ごとの具体的な借入基準について表形式で整理しました。

| 金融機関タイプ | 年収要件 (目安) | 負債比率 (目安) | その他考慮点 |

|---|---|---|---|

| メガバンク | 600万円以上推奨 | 30%以下理想 | 正社員歴5年以上等 |

| 地方銀行 | 400万円以上推奨 | 40%以下可否あり | |

| – 地域貢献度等も評価 – |

このように、各金融機関には独自の審査基準が存在します。そのため、自分自身の状況やニーズに合わせて最適な選択をすることが大切です。また、「銀行 いくら借りれる」の計算には、それぞれ異なる条件や特性が影響するため、一つ一つ丁寧に確認する必要があります。