私たちが銀行の普通預金口座を利用する際に気になるのは、銀行普通預金いくらまで預けられるかという点です。多くの人々がどれだけのお金を安全に預けることができるのかを知りたいと思っています。この問いは特に資産管理や将来の計画を考える上で非常に重要です。

この記事では、さまざまな銀行によって異なる預入限度額について詳しく解説します。また、保証制度や利息のつき方なども触れながら、選択肢を広げていきます。私たちは、それぞれのニーズに合った最適な普通預金方法を見つける手助けができればと思います。

あなたは自分のお金をどこまで安全に管理したいと考えていますか?この疑問への答えを一緒に探ってみましょう。

銀行普通預金いくらまで預けられるかの基本情報

銀行の普通預金は、私たちが日常的に利用する金融商品であり、その預け入れ限度額について理解しておくことは非常に重要です。一般的に、銀行の普通預金には特定の上限が設けられている場合がありますが、この上限は各金融機関やそのサービスによって異なるため、注意が必要です。また、安全性や利便性を考慮した際にも、その情報を把握することが求められます。

普通預金の基本的な特徴

普通預金にはいくつかの特徴があります。以下にその主なポイントをまとめました。

- 流動性: 普通預金はいつでも出金可能であるため、急な出費にも対応しやすい。

- 利息: 利率は一般的に低めですが、一定の利息が付与される。

- 口座数制限: 一部の銀行では、一人あたり持てる口座数に制限がある場合もあります。

これらの特徴からわかるように、普通預金は使いやすさと安全性を兼ね備えた選択肢です。しかしながら、どれだけのお金を一つの口座に預けられるかという点についても知識を深めたいところです。

銀行による上限額

日本国内には多くの金融機関があります。その中で、それぞれ銀行ごとに設定されている預金上限額も異なります。具体的な数字について触れる前に、以下の点について理解しておきましょう:

- 保証制度: 日本では「預金保険制度」により、一金融機関あたり1,000万円までとその利息まで保障されています。

- 大口顧客向けプラン: 大規模な資産を持つ方々向けには特別プランが用意されていることもあります。

これらを踏まえると、「銀行普通預金いくらまで」という問いへの答えは簡単ではなく、多くの場合個人または法人ごとの状況によって変化します。この後どんな情報が必要なのか確認しながら進むことが大切です。

各銀行の預金上限額について

各銀行の預金上限額は、金融機関ごとに異なります。これは、私たちが利用する普通預金口座の設計やサービス内容にも影響を与える重要な要素です。そのため、特定の銀行での預け入れ可能額を把握することで、自分に適した銀行を選ぶ助けになります。

| 銀行名 | 預金上限額 |

|---|---|

| 三菱UFJ銀行 | 無制限 |

| みずほ銀行 | 無制限 |

| りそな銀行 | 1,000万円まで(保険制度適用) |

| ゆうちょ銀行 | 1,000万円まで(保険制度適用) |

| 地方銀行(例: 北海道銀行) | 1,000万円まで(保険制度適用) |

注意点として, 銀行によっては一定条件下で追加の特別プランを提供しており、大口顧客向けにはさらに高い預金上限が設定されることもあります。また、個人の資産状況や取引内容によっても、その対応が変わる場合がありますので、具体的な情報については直接各金融機関に問い合わせることをおすすめします。

保証制度についても理解しておく必要があります。

- IDeCoやNISAなど: 税優遇措置がある投資商品ではなくとも、一部の金融商品では保障されている金額が異なる場合があります。

- 大口顧客向け: 大規模な資産運用を行う方々には、専用プランや交渉によってより柔軟な対応が期待できます。

- Apex: 最近注目されているデジタルバンクでも、それぞれ独自の方針で上限額が設定されていますので、この点も確認が必要です。

このように、「銀行普通預金いくらまで」という問いは一概には答えられません。しかしながら、自分自身のニーズと照らし合わせて最適な選択肢を見つけるためにも、各金融機関についてしっかり調査することが肝心です。

普通預金と定期預金の違い

普通預金と定期預金は、私たちが銀行にお金を預ける際の主要な選択肢ですが、それぞれの特徴や利点には大きな違いがあります。普通預金は流動性が高く、いつでも引き出せるため、急な支出にも対応しやすいです。そのため、多くの人々が日常的な資金管理に利用しています。一方で、定期預金は一定期間お金を預けることで利息が得られる仕組みとなっており、通常は普通預金よりも高い利率が設定されています。

普通預金の特徴

- 流動性: いつでも自由に引き出し可能であり、緊急時にも迅速に対応できる。

- 利息: 通常、低めの利率ですが、安全性が高い。

- 手数料: 一部銀行では維持手数料が発生することもあるので注意が必要です。

定期預金の特徴

- 固定期間: 預け入れた期間中は原則として引き出せないため、その間のお金の使い方を計画する必要があります。

- 高利率: 普通預金よりも一般的に高い利息を得られるため、中長期的な資産運用に適しています。

- ペナルティー: 途中解約すると予定していた利息を受け取れない場合があります。

このように、「銀行普通預金いくらまで」と考える際には、自身の資産運用スタイルや目的によって普通預金と定期預金を使い分けることが重要です。それぞれの特性を理解した上で、自分自身に最も適した方法で貯蓄・投資を進めていくことが求められます。

利息や手数料が与える影響

普通預金を利用する際には、について理解しておくことが大切です。特に「銀行普通預金いくらまで」と考えるとき、この要素は資産の成長に直接関わってきます。利息は私たちの預金額に対して加算される利益ですが、手数料は逆に負担となり得るため、両者をバランスよく考慮する必要があります。

利息の影響

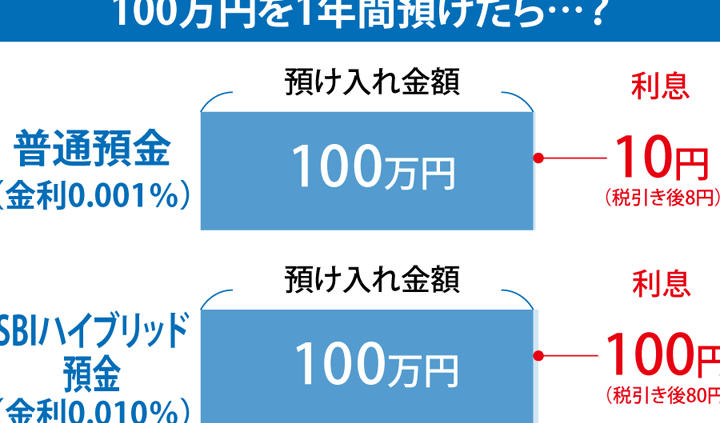

普通預金の利息は通常低めで設定されていますが、それでも無視できない要素です。以下に、利息の特徴を挙げてみます。

- 年利率: 銀行によって異なるため、自分が利用している銀行と他行との比較が重要です。

- 複利効果: 定期的な預け入れを行うことで、より多くの利息を獲得できます。

- 税金: 利息には課税される場合もあるため、最終的な受取額を計算する際には注意が必要です。

手数料の影響

一方で手数料についても見逃せません。一部の銀行では口座維持手数料やATM利用手数料などが発生します。このような費用は次第に蓄積されていくため、自分自身の資産管理において慎重な検討が求められます。具体的な例として以下があります。

- 維持手数料: 一定残高未満の場合や特定条件下で発生することがあります。

- 引き出し手数料: 他行ATMから引き出す場合には追加料金がかかることがあります。

このように、普通預金を選ぶ際には単なる金利だけでなく、関連するコストにも目を向けることで、「銀行普通預金いくらまで」という問いへの答えをより明確にできるでしょう。我々自身のライフスタイルや資産運用戦略によって適切な選択肢を見極めていくことが重要です。

大口預金者向けの特別プラン

は、一般的な普通預金とは異なる利点を提供します。私たちが「銀行普通預金いくらまで」と考えるとき、大口預金者には特に魅力的な選択肢があることを認識することが重要です。このようなプランは、通常よりも高い利率や手数料の優遇措置を含む場合があります。

特別金利

大口預金者向けのプランでは、通常よりも有利な年利率が適用されることが一般的です。以下にその特徴を挙げます。

- 高い年利率: 銀行によって設定されているため、条件や残高によって異なる場合があります。

- 段階的な利率の上昇: 預入額が増加することで、さらに高い利息を享受できる可能性があります。

手数料の優遇措置

また、大口預金者には手数料面でのメリットもあります。例えば、一部の銀行では以下のような優遇措置があります。

- 維持手数料なし: 一定以上の残高を保つことで維持手数料が免除されるケースがあります。

- 引き出し手数料無料: 指定されたATMであれば、引き出し時に発生する費用がかからない場合もあります。

| 銀行名 | 特別プラン年利率 (%) | 維持手数料 (円) |

|---|---|---|

| A銀行 | 0.5% | -(一定残高以上で免除) |

| B銀行 | 0.6% | -(条件付き) |

| C銀行 | 0.4% | -(最低残高保持で免除) |

This table provides a comparison of special plans offered by different banks for large depositors, showcasing the advantages in interest rates and fee structures that can significantly impact our decision-making process regarding where to place our funds.

Dado que los grandes depósitos pueden influenciar nuestras finanzas de manera considerable, explorar estas opciones nos permite maximizar nuestras ganancias y minimizar costos innecesarios. Por lo tanto, es fundamental evaluar cada oferta cuidadosamente para determinar cuál se ajusta mejor a nuestras necesidades financieras y objetivos de ahorro.