私たちの生活において銀行は欠かせない存在です。特に「銀行 何円から下ろせる」という疑問は多くの人が抱えるものです。手数料や条件について理解することはとても重要です。正しい情報を知ることで、無駄なコストを避けることができます。

この記事では、各銀行ごとの引き出し金額の制限や手数料について詳しく解説します。また、ATMでの引き出し時に注意すべきポイントも取り上げます。この情報を把握することで、私たちはより賢い選択ができるようになります。

あなたも自分のお金を管理したいと思いませんか?次のセクションでは「銀行 何円から下ろせる」について具体的な事例とともに掘り下げていきますのでぜひご覧ください。

銀行 何円から下ろせる?各金融機関の条件

各金融機関によって、現金を引き出すことができる最小額は異なります。私たちが利用する銀行や信用金庫の条件を理解することで、必要なときにスムーズにお金を引き出せるようになります。以下では、主要な金融機関ごとの引き出し可能額について詳しく見ていきましょう。

### メガバンク

メガバンクでは、多くの場合、ATMからの現金引き出しには一定の制限があります。以下は代表的なメガバンクの条件です。

| 銀行名 |

最低引き出し額 |

| みずほ銀行 |

1,000円 |

| 三菱UFJ銀行 |

1,000円 |

| りそな銀行 |

1,000円 |

### 地方銀行

地方銀行もそれぞれ独自の規定がありますが、多くはメガバンクと似たような最低引き出し額を設定しています。以下は一部の地方銀行の例です。

| 銀行名 |

最低引き出し額 |

| 千葉銀行 |

1,000円 |

|

低

td >滋賀銀行

td >1,000円

tr >

tr >

銀行名

th >

最低引き出し額

/ th >

/ tr >

/ table >

### 信用金庫

信用金庫の場合も同様に、一般的には1,000円から現金を引き出すことができます。ただし、一部の信用金庫では500円から可能なところもありますので、具体的には各信用金庫で確認することをおすすめします。

このように、「銀行 何円から下ろせる」という疑問に対しては、それぞれの金融機関によって異なる条件が設けられています。事前に確認しておくことで、不安なく取引を進められるでしょう。また、ATM以外にも窓口での対応なども考慮すると、自分に合った方法で現金を管理することが重要です。

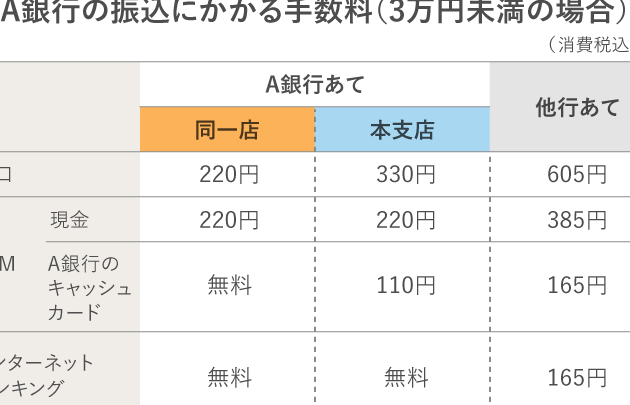

手数料がかかる場合の注意点

現金を引き出す際には、手数料が発生する場合があります。この手数料は金融機関によって異なるため、事前に確認しておくことが重要です。また、手数料の発生条件も様々であるため、私たちが注意すべき点について詳しく見ていきましょう。

手数料の種類

引き出し時にかかる手数料には主に以下のようなものがあります:

- ATM利用手数料: 他行のATMを利用すると、高額な手数料が必要になることがあります。特に深夜や休日は料金が高く設定されることが多いです。

- 口座維持手数料: 一部の銀行では、一定期間内に取引がないと口座維持費用として月額料金が発生します。

- 振込手数料: 引き出しだけでなく、他の口座への振込にも別途手数料がかかりますので注意しましょう。

具体的な例

以下は主要な銀行ごとの手数料一覧です。これを参考にして、自分自身の口座利用状況と照らし合わせてみてください。

| 銀行名 |

ATM利用時の基本料金 |

他行ATM利用時追加料金 |

| みずほ銀行 |

220円 |

110円(平日) / 220円(土日祝) |

| 三菱UFJ銀行 |

200円 |

100円(平日) / 200円(土日祝) |

| りそな銀行 |

210円 |

120円(平日) / 210円(土日祝) |

このように、「銀行 何円から下ろせる」という疑問にも関連する情報として、どれだけのお金を引き出す際にどれくらいのコストがかかるのかを知っておくことで、賢く資金管理を行うことができます。また、不明点や不安点については各金融機関へ問い合わせることで解消できるでしょう。

ATM利用時の引き出し制限について

ATMを利用する際には、引き出しに関する制限が存在します。これらの制限は金融機関や口座の種類によって異なるため、利用前に確認しておくことが非常に重要です。特に、現金自動預け払い機(ATM)では、一度に引き出せる金額に上限が設けられていることがあります。

引き出し可能額の概要

一般的な銀行では、以下のような引き出し制限が設定されています:

- 一回あたりの引き出し上限: 多くの場合、1回で引き出せる金額は10万円から30万円程度です。

- 1日あたりの引き出し上限: 一部の金融機関では、24時間以内に引き出せる合計金額にも制限があります。この金額は通常20万円から50万円程度となっています。

これらの制限はセキュリティ上の理由もあり、不正使用や盗難防止につながります。また、自宅近くのお店などで大口取引を行う場合には、このような制約を頭に入れておく必要があります。

銀行ごとの具体例

各銀行によって異なるATMsでの引き出し条件について知識を持つことで、「銀行 何円から下ろせる」の疑問にも明確な答えを得られます。以下は主要な銀行ごとの具体的な引き出し条件です。

| 銀行名 |

一回あたり最大引き出し額 |

1日あたり最大引き出し額 |

| みずほ銀行 |

30万円 |

100万円 |

| 三菱UFJ銀行 |

50万円 |

150万円 |

| りそな銀行 |

20万円 |

80万円 |

この情報を参考にすることで、自分自身の日常生活や資金ニーズに合わせた適切なプランニングが可能になります。特定の日や時間帯によっても取り扱い方針が変わることもあるため、その点も考慮しておくと良いでしょう。

現金自動預け払い機での操作方法

私たちが現金自動預け払い機(ATM)を利用する際の操作方法について詳しく見ていきましょう。ATMは便利なサービスですが、正しい使い方を理解しておくことが重要です。ここでは、引き出しの手順から注意点まで、具体的に解説します。

ATMでの基本的な操作手順

- カード挿入: まず、銀行のキャッシュカードをATMに挿入します。カードリーダーに向けて正しい向きで挿入してください。

- 暗証番号入力: カードを挿入したら、画面に表示される指示に従って暗証番号を入力します。この際、周囲に注意しながら入力しましょう。

- メニュー選択: 暗証番号が正しければ、メインメニューが表示されます。「お引き出し」や「振込」といったオプションから希望するものを選びます。

- 引き出し金額指定: 引き出す金額を指定します。この時、一回あたりや一日あたりの上限についても確認しておくと良いでしょう。

- 取引内容確認: 指定した金額と取引内容を確認した後、「確定」ボタンを押します。

- 現金受け取り: 最後にATMから現金が排出されますので、安全な場所で受け取りましょう。また、その際には明細書も忘れずにもらうことが大切です。

注意点

- 時間帯による制限: 一部の金融機関では夜間など特定の時間帯には利用できない場合がありますので、事前に営業時間をチェックしておく必要があります。

- トラブル時の対応: ATMでエラーが発生した場合は、その場でキャンセルボタンを押すか、サポートセンターへ連絡するよう心掛けましょう。

このような基本的な操作方法や注意点を把握しておくことで、「銀行 何円から下ろせる」の疑問にもよりスムーズに対処できるでしょう。また、自分自身の日常生活や資金ニーズに合わせた計画的な利用が可能になります。

口座種類による引き出し可能額の違い

口座の種類によって、引き出し可能額は大きく異なることがあります。一般的に、普通預金、定期預金、そして専用口座など、それぞれの口座タイプには特有の制限や条件が設けられています。このセクションでは、各種口座ごとの引き出し可能額について詳しく解説していきます。

### 普通預金

普通預金は、多くの人々が最も利用する基本的な口座です。このタイプの口座では、通常、一回あたりまたは一日あたりの引き出し上限が設定されています。例えば、多くの銀行では、一度に最大で50,000円から100,000円まで引き出すことができるケースが多いですが、これも銀行によって異なります。また、ATMを利用する際には、その時間帯にもよりますので注意が必要です。

### 定期預金

定期預金の場合は、原則として期間中は資金を引き出すことができません。ただし、一部の金融機関では早期解約を許可している場合があります。その際には利息が減少したり手数料が発生したりするため、そのリスクを理解した上で利用することが重要です。具体的には、その金融機関ごとに契約内容を確認する必要があります。

### 専用口座

専用口座とは、自営業者や法人向けに開設されることが多い特別なタイプの口座です。このような口座の場合、大抵は高額な取引を行うために設定されており、高い引き出し限度額があります。しかし、この高限度額にはその分リスク管理や審査基準も厳しい場合がありますので、自分自身に合った選択肢かどうか事前に検討しましょう。

| 口座種類 |

引き出し上限(例) |

特徴 |

| 普通預金 |

50,000〜100,000円 |

自由度高く現金化可能 |

| 定期預金 |

原則不可(早期解約時のみ) |

利息優遇だが流動性低め |

| 専用口座 |

高め(例:数百万単位) |

ビジネス用途向け、高リスク管理必須 |

このように、「銀行 何円から下ろせる」という疑問については、自身の持つ口座種類を考慮することでより明確になるでしょう。それぞれの条件や特徴を理解して適切な取引を行うことで、安全かつ合理的な資産管理につながります。