私たちが夫婦として生活を共にする中で、というテーマは非常に重要です。共同の財政管理は、安心できる未来への第一歩となります。私たちは経済的な透明性を高めるためにどのような口座構成が必要なのかを考えます。

このブログでは、私たちが持つべき銀行口座の種類や数について詳しく解説します。特に夫婦 銀行口座 いくつという疑問に対して明確な指針を提供し、効果的な資金管理方法を提案します。それぞれの状況によって最適な口座数は異なるため、自分たちに合った選択肢を見つけることが大切です。

あなたは今どれだけの銀行口座を持っていますか?それぞれの目的や役割について考えてみませんか?この記事では、その答えとともに私たち自身の財政計画について見直す機会を提供します。

私たちが夫婦としての財政管理を行う際、夫婦銀行口座はいくつ必要かという疑問が浮かびます。共同資産や個別資産の取り扱いについて考えると、それぞれの口座の数が私たちの生活にどのように影響するか理解することが重要です。適切な数の口座を持つことで、金銭管理がスムーズになり、透明性も高まります。

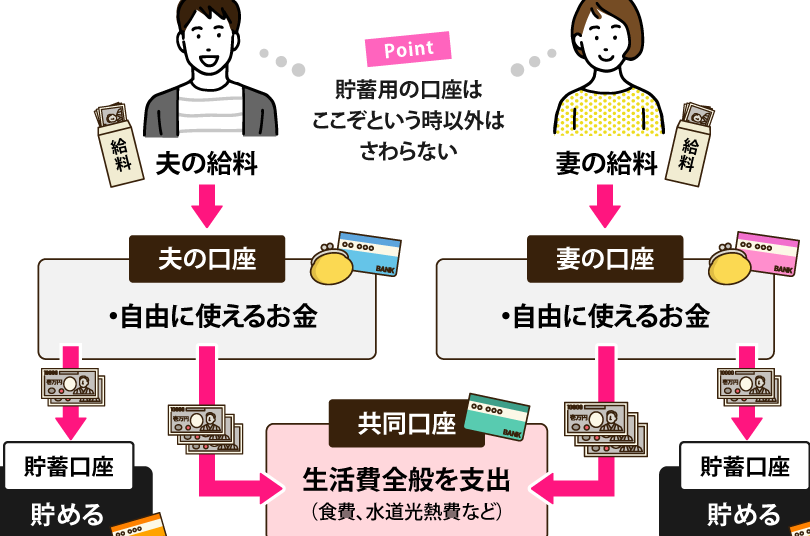

共同口座と個別口座のバランス

まずは、共同口座と個別口座をどのように使い分けるか考えてみましょう。それぞれには異なる役割があります。

- 共同口座

- 家賃や光熱費など共通支出

- 貯蓄目標(旅行費用や大きな買い物)

- 個別口座

- 自分自身のお小遣いや趣味に使うお金

- 個人投資や貯蓄

このように、お互いのニーズによって必要な銀行口座は変わります。したがって、私たちは自分たちに合った最適なバランスを見つけることが求められます。

理想的な銀行口座数

一般的には、以下のような構成で進めることがおすすめです:

- 1つ以上の共同口座:生活費や共通支出用。

- それぞれ1つずつの個別口座:自己管理用として。

- 特定目的用(オプション):旅行や教育資金など特定用途向け。

この構成であれば、多くの場合十分対応できると言えます。ただし、この数は各家庭によって異なるため、一概には言えません。重要なのは、自分たちの日常生活やライフスタイルに合わせて調整する柔軟性です。

私たちはこれらを踏まえながら、実際に必要な銀行口座数を再確認し、自身とパートナー間で明確なコミュニケーションを取ることで最適化していきましょう。

夫婦の共同資産管理の重要性

私たちが夫婦として財産を管理する際、共同資産の取り扱いは極めて重要です。共同資産は、家庭の経済的安定に寄与し、信頼関係を深める要素でもあります。私たちが共通の目標に向かって協力することで、お互いの役割や責任を明確にし、無駄なトラブルを避けることができるからです。また、このような共同管理は、将来への計画を立てやすくし、一緒に成長していくための基盤となります。

透明性と信頼の構築

共同口座を持つことで得られる最大のメリットは、経済的な透明性です。どちらか一方だけが財政面で優位になることなく、お互いの収入や支出についてオープンに話し合う機会が増えます。このアプローチによって、以下のような利点があります:

- コミュニケーション向上:お金について話すことは時には難しいですが、共同で口座管理を行うことで自然と会話が生まれます。

- 共通目標への意識:貯蓄や投資など、二人で決めた目標に対する意識が高まり、一緒に達成感を味わえるでしょう。

リスク分散と柔軟性

また、共同資産管理にはリスク分散という側面もあります。一方のみが負担している場合、その負担感からストレスや不満が生まれることがあります。しかし、お互いに責任を分担することで精神的な余裕も生まれます。具体的には以下のポイントがあります:

- 予期せぬ出費への対応:突然の医療費や修理代など、大きな出費にも迅速に対応できる体制が整います。

- ライフスタイル変更への適応:仕事環境や家族構成など生活状況によって変化した際にも、お互いで相談しながら見直すことが可能です。

こうした理由から、夫婦間で効果的な資産管理体制を築くことは非常に重要だと言えます。我々自身の日常生活にも大きく影響しますので、この観点からも「夫婦銀行口座はいくつ必要か」という問いそのものへ真剣に考える価値があります。

個別口座と共同口座のメリットとデメリット

私たちが夫婦で資産管理を行う際、個別口座と共同口座の選択は非常に重要です。それぞれには独自のメリットとデメリットがあり、それを理解することで「夫婦銀行口座はいくつ必要か」という問いへの答えに近づけることができます。ここでは、個別口座と共同口座の特徴を詳しく見ていきましょう。

個別口座のメリット

まず、個別口座には以下のような利点があります:

- プライバシー:それぞれが自身の支出や貯蓄を自由に管理できるため、プライバシーが保たれます。

- 独立性:各自が経済的に独立した状態を維持でき、自分自身の財政状況に責任を持つことができます。

- 特定用途向け:特定の目的(旅行や趣味など)用のお金を簡単に分けて管理できるので、計画的な使い方が可能です。

個別口座のデメリット

一方で、個別口座にも欠点があります:

- コミュニケーション不足:お金について話し合う機会が減り、お互いの財政状況を把握しづらくなることがあります。

- 目標達成への障害:共通の目標(例えば家族旅行)に対して協力する意識が低下する恐れがあります。

共同口座のメリット

次に、共同口座について考えてみましょう。主な利点は以下になります:

- 透明性:双方がお互いの収入や支出についてオープンになるため、信頼関係を深める助けとなります。

- リスク共有:経済的な負担感を分散させることで、一方だけにストレスがかからないよう配慮できます。

共同口座のデメリット

しかしながら、共同口座にも注意すべき側面があります:

- 依存関係:一方だけが経済的な主要責任者になる場合、不公平感や不満につながりかねません。

- 意思決定プロセス:大きな出費や投資について合意形成する過程で摩擦が生じる可能性もあります。

このように、それぞれ違った魅力と課題を抱える個別および共同口座ですが、私たち夫婦としてどちらか一方のみではなく、両者を適切に活用することでより良い資産管理体制構築への道筋となります。この観点から、「夫婦銀行口座はいくつ必要か」を考える際には、自身たちの日常生活や未来設計にも密接につながっていることをご理解いただければと思います。

理想的な銀行口座の数とは

私たちが夫婦で資産管理を行う際に考慮すべき大切なポイントの一つは、理想的な銀行口座の数です。一般的には、個別口座と共同口座の組み合わせが推奨されますが、その具体的な数については各家庭のライフスタイルや財政状況によって異なるため、一概には言えません。しかし、以下の基準を参考にすることで、自分たちに最適な銀行口座の数を見極めることができます。

基本的な口座構成

私たちは通常、以下のような基本的な銀行口座構成を考えることができます:

- 個別口座:各自で自由に使えるお金として、それぞれ1つずつ持つこと。

- 共同口座:家計管理や共通目的(例:貯蓄目標)用に1つ持つこと。

この構成では、プライバシーと透明性のバランスを取りながら、お互いの経済状況を把握する助けとなります。

特定用途向けの追加口座

さらに、特定用途向けに追加で銀行口座を設けることも選択肢として考えられます。例えば:

- 旅行専用口座

- 教育費用用のお金専用口座

これらは明確な目的意識を持って貯蓄や支出を管理できるため、有効です。このようにして、「夫婦 銀行口座 いくつ」という問いへの答えは、お互いの生活スタイルや将来計画によって柔軟に変化させていく必要があります。

ライフステージによる調整

また、私たち夫婦が直面するライフステージごとにも、この理想的な銀行口座数は見直すべきです。例えば、新婚時代からお子さんが生まれるまで、そして子供が成長して独立した後では、それぞれ異なるニーズがあります。それぞれの場合で必要となる資産管理方法も変わり、その都度最適化された銀行口座構成へと調整していく必要があります。

ライフステージに応じた口座の見直しポイント

私たちが夫婦で銀行口座を見直す際、ライフステージに応じたニーズの変化を考慮することは非常に重要です。新婚から始まる生活は、お子さんが生まれることで大きく変化しますし、子供が成長して独立する時期にも異なる資産管理方法が必要になります。そのため、各ライフステージごとに必要な銀行口座の数や種類も見直す必要があります。

新婚時代

新婚時代は、お互いの経済状況を理解し合う大切な時期です。この段階では以下のような口座構成が推奨されます:

- 共同口座: 家計管理や共通の貯蓄目標用。

- 個別口座: 各自のお小遣いや自由に使えるお金。

この組み合わせによって、透明性とプライバシーを保ちながらお互いの支出習慣を把握できます。

子育て期間

子育て期間になると、教育費や医療費など追加的な支出が増えるため、それに対応した銀行口座の見直しが必要です。この段階では次のような追加口座を検討しましょう:

- 教育資金専用口座: 子供の将来に向けた貯蓄。

- 緊急予備費用用口座: 突発的な支出への備え。

このように特定目的で設けた口座は、大きな安心感につながります。

独立後

子供達が独立すると、夫婦として再び二人三脚で財政管理する機会があります。このタイミングでは、新しい目標(例えば旅行やリタイアメント資金)によって銀行口座構成も変化させるべきです。具体的には:

- 旅行専用貯蓄口座: リラックスできる時間を確保するため。

- 退職後資金準備用口座: 将来への安心材料として積み立てる。

これら各ライフステージごとの調整によって、「夫婦 銀行口座 いくつ」という問いへの答えは明確になり、自分たちに最適な金融環境を築いていくことができます。